2026 będzie rokiem ZŁOTA?

Luty 2026 przejdzie do historii jako moment brutalnego resetu na rynku metali szlachetnych. Złoto spadło poniżej $5000, srebro straciło 30% wartości w jeden dzień.

Media krzyczały o końcu hossy. Tymczasem JP Morgan podniósł prognozę do $6300, UBS celuje w $5900, a Morgan Stanley ogłasza koniec ery portfela 60/40 (60% akcji i 40% obligacji skarbowych USA).

Złoto nie obiecuje dywidendy, nie wypłaca odsetek jak obligacje, ale ma jedną nieocenioną wartość – jest poza systemem.

Banki centralne masowo pozbywają się obligacje amerykańskich i kupują złoto. W 2026 r. prognozy mówią o zakupach ok. 800ton. Dlaczego to robią? Po pierwsze dlatego iż dług USA przekroczył 38 bilionów USD i rośnie w tempie 1 bilion na kwartał. To matematycznie nie do utrzymania. Każdy racjonalny obserwator wie, że albo dojdzie do dużej inflacji, która “zje” wartość obligacji albo do jakiejś restrukturyzacji długu. Po drugie polityka FED stała się całkowicie nieprzewidywalna. Po trzecie proces de-dolaryzacji nabiera rozpędu.

Złoto wraca jako uniwersalna polityczna rezerwa wartości. Nie jest denominowane w żadnej walucie, nie jest zobowiązaniem żadnego rządu, po prostu jest.

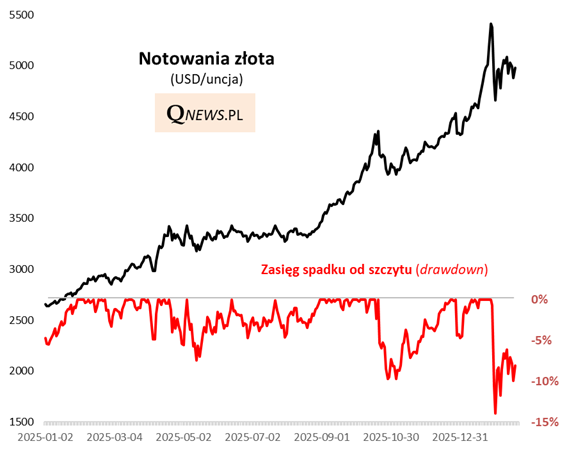

Rekordowe rozchwianie rynku złota

Po spektakularnym dla notowań złota 2025 roku, początek bieżącego roku przynosi silną zmienność tego aktywa: najpierw bicie rekordów w trakcie stycznia, potem kilkunastoprocentową korektę (o zasięgu niewidzianym od końcówki 2022), a następnie odbicie.

W scenariuszu optymistycznym ta obecna huśtawka to powtórka podobnych wydarzeń z jesieni ub.r., gdy rekordowy entuzjazm inwestorów został potem tylko na chwilę schłodzony, by potem trend wzrostowy został wznowiony. W scenariuszu ostrożnościowym obserwujemy symptomy rosnącego ryzyka w tej klasie aktywów po największej od dekad hossie.

Styczeń przyniósł nowy rekord przepływu kapitału w funduszach złota (18,7 mld USD), ale był też jednocześnie już ósmym miesiącem na plusie, jeśli chodzi o saldo nabyć funduszy ETF/ETC. Obecna sytuacja jest bez wątpienia zgoła odmienna od tej np. z lat 2023-2024, gdy atakowi złota na szczyty towarzyszyła niewiara znajdująca odzwierciedlenie w ujemnych przepływach. Teraz widać tu dla odmiany bezprecedensowy entuzjazm.

Powrót gotówki i koniec tanich surowców – luty 2026 na wykresach

Powyższy wykres dobrze pokazuje jeden z głównych problemów po stronie podaży (brak odkryć nowych złóż) złota w kolejnych latach. Taka sytuacja występuje po raz pierwszy w historii. Tymczasem popyt na królewski metal utrzymuje się np. z uwagi na zakupy banków centralnych. Takie otoczenie to kolejny argument za długoterminowym wzrostem ceny złota

W latach 2020-2025 Polska była drugim największym na świecie kupcem złota. Wyprzedziły nas tylko Chiny o zaledwie 42,5 tony (wykres).

W skarbcach NBP znajduje się już ponad 550 ton złota, a prezes Adam Glapiński ogłosił nowy cel ilościowy: 700 ton. To oznacza dalsze, intensywne zakupy. Spełnienie tego założenia umieści Polskę w pierwszej dziesiątce krajów z największymi rezerwami złota na świecie.

EBC wprost przyznaje, że gotówka pełni istotną funkcję gwaranta płynności w niepewnych czasach. Jej niezależność od elektroniki i powszechna akceptowalność stają się kluczowe, gdy dochodzi do kryzysu bezpieczeństwa. I teraz proszę zastanówcie się. Skoro gotówka, która przecież ma swoje wady (jest pustym, inflacyjnym pieniądzem, opierającym się tylko na zaufaniu do rządu), jest tak ceniona w czasie kryzysu, to o ile bardziej pożądane będzie złoto, gdy wiara w pieniądz fiducjarny zostanie zachwiana?

ZŁOTO – analiza XTB

Analitycy ANZ podnieśli cel cenowy na Q2 do 5 800 USD za uncję, sugerując, że ostatnia korekta nie musi oznaczać końca trendu. Bank ocenia, że mimo podwyższonej zmienności, rajd nie jest jeszcze „wystarczająco dojrzały”, by oczekiwać trwałego odwrócenia w najbliższym czasie.

Najważniejszy czynnik wspierający: oczekiwane cięcia stóp Fed i spadek realnych stóp procentowych. Ryzyka geopolityczne i polityczne pozostają istotnym wsparciem. ANZ wskazuje na utrzymującą się niepewność gospodarczą oraz ryzyko eskalacji wojen handlowych (cła) jako czynniki zwiększające popyt na twarde aktywa.

Złoto korzysta też na relatywnym osłabieniu atrakcyjności obligacji. Bank argumentuje, że rosnące zadłużenie globalnie (nie tylko w USA) obniża postrzeganą atrakcyjność długu jako „bezpiecznej kotwicy”, co wzmacnia rolę złota jako dywersyfikatora.

Popyt banków centralnych ma pozostać mocny do 2026 r. ,To oznacza większą rolę przepływów portfelowych (fundusze, ETF-y) w kształtowaniu ceny. Asymetria przepływów działa na korzyść złota. Aktywa złotych ETF-ów stanowią poniżej 3% łącznych zasobów akcji i obligacji, więc nawet niewielka rotacja portfeli może zauważalnie podbić cenę.

Srebro: nastawienie pozytywne, ale bez oczekiwań wyraźnej przewagi nad złotem. ANZ pozostaje konstruktywny wobec srebra, jednak ocenia, że ze względu na wyższą zmienność i wrażliwość popytu przemysłowego na wysokie ceny, srebro raczej nie pobije wyników złota w tym roku.

Wciąż widać nerwowość związaną z napięciami geopolitycznymi na linii USA-Iran, ale jednocześnie przez większość lutego rynek poruszał się w wąskim przedziale bez jednoznacznego trendu.

Przebicie okolic 5000 USD za uncję uprawdopodobniłoby scenariusz zmiany sentymentów i ponownego skoku aktywności kupujących. Złoto znajduje się wciąż relatywnie blisko EMA50 (pomarańczowa linia); metal dwukrotnie odbił już po spadku poniżej niej – w ostatnim czasie, a średnia stanowiła silne wsparcie momentum od sierpnia.

Ile pieniędzy potrzebujesz na emeryturę?

Czy rozpoczęcie przygody z giełdą po czterdziestce ma sens? W dzisiejszym odcinku gościem Patrycjusza Wyżgi w programie „Horyzonty” jest Artur Wiśniewski, makler, twórca portalu stockbroker.pl oraz współtwórca Atlasu ETF.

Jak budować kapitał na prywatną emeryturę?

Czy słynna zasada 4% ma zastosowanie w polskich realiach?

Kiedy najlepiej zacząć inwestować?

Przewagi pasywnego inwestowania.