Kiedy złoto po 9 000 dolarów?

Tegoroczny raport Incrementum nosi tytuł „The Big Long” (w wolnym tłumaczeniu: duży zakład o wzrost cen) nawiązując do słynnego filmu „Big Short” ukazującego kulisy powstania i pęknięcia bańki na amerykańskim rynku kredytów hipotecznych. Wtedy (prawie) nikt nie wierzył, że ten rynek może upaść. Stawiali na to tylko bardzo nieliczni. Teraz podobnie jest ze złotem, które pomimo trwającej od kilku lat spektakularnej hossy nadal odgrywa marginalną rolę w portfelach inwestorów.

Obecnie rząd USA na spłaty odsetek wydaje ok. 1,1 bln USD rocznie przy dochodach podatkowych w 2024 roku podsumowanych na 4,9 bln USD. Stany Zjednoczone od zeszłego roku wydają ponad bilion (tysiąc miliardów) dolarów rocznie na samą obsługę zadłużenia rządowego.

Jeśli zadłużenie „Wuja Sama” nadal będzie tak szybko rosło, to narastać będzie presja na Rezerwę Federalną, aby poluzował politykę monetarną lub nawet wrócił do „drukowania pieniędzy” w ramach QE. Historycznie niższe realne stopy procentowe w USA sprzyjały wzrostom dolarowych cen złota.

Fundamentem „Wielkiego Longa” jest silny popyt na złoto fizyczne ze strony banków centralnych. Są one nabywcami nieprzerwanie od 2009 roku. Ten trend znacząco przyspieszył po konfiskacie rosyjskich rezerw walutowych w lutym 2022. Przez trzy lata z rzędu banki centralne zwiększały rezerwy złota o przeszło 1000 ton rocznie.

Dodatkowo w ostatnich miesiącach do gry wreszcie weszli też zachodni inwestorzy instytucjonalni, którzy kupują królewski metal za pośrednictwem ETF-ów. Zdaniem analityków Incrementum zakupy ze strony ETF-ów powinny być kluczowym czynnikiem napędzającym złotą hossę.

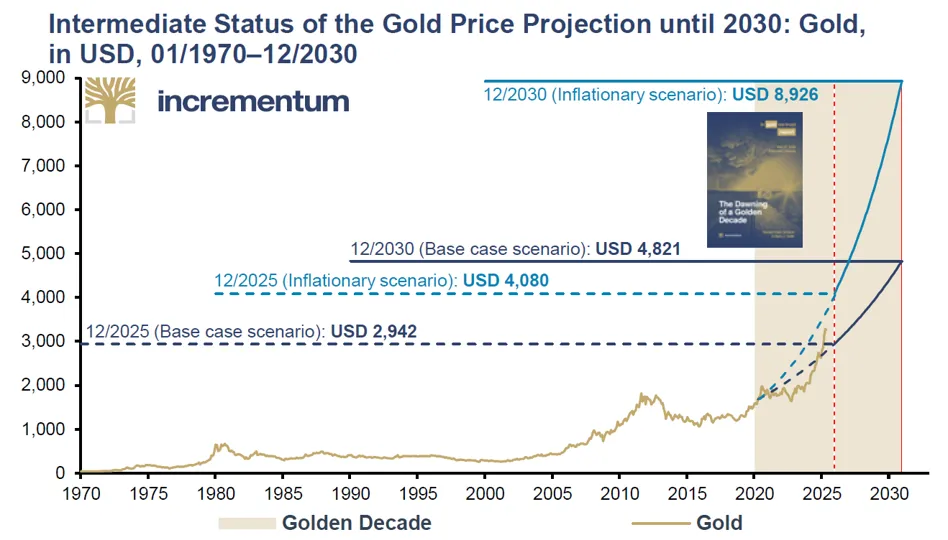

Wydany wiosną 2020 roku raport nosił tytuł „Świt złotej dekady” zawierał bazowy scenariusz zakładający cenę złota na poziomie 4 800 USD za uncję do 2030 roku. Wtedy wydawało się to pewną fantasmagorią, gdyż żółty metal notowany był po ok. 1700 USD/oz. Teraz jego dolarowa cena sięga ok. 3340 USD/oz.

Analitycy z Incrementum podtrzymali swój docelowy poziom w postaci 4 821 USD/oz. w ramach scenariusza bazowego i perspektywy końca 2030 roku (to raptem za 5,5 roku!). Ale scenariusz inflacyjny zakłada wzrost cen „barbarzyńskiego reliktu” do 8 926 USD/oz. Taki wynik implikowałby średnioroczną stopę wzrosty (CAGR) rzędu ok. 19%. A przypomnijmy, że tylko w 2025 roku złoto podrożało o 26% po zwyżce o 27,2% w roku 2024. Nie jest to zatem scenariusz niemożliwy do zrealizowania.

Srebro – analiza XTB

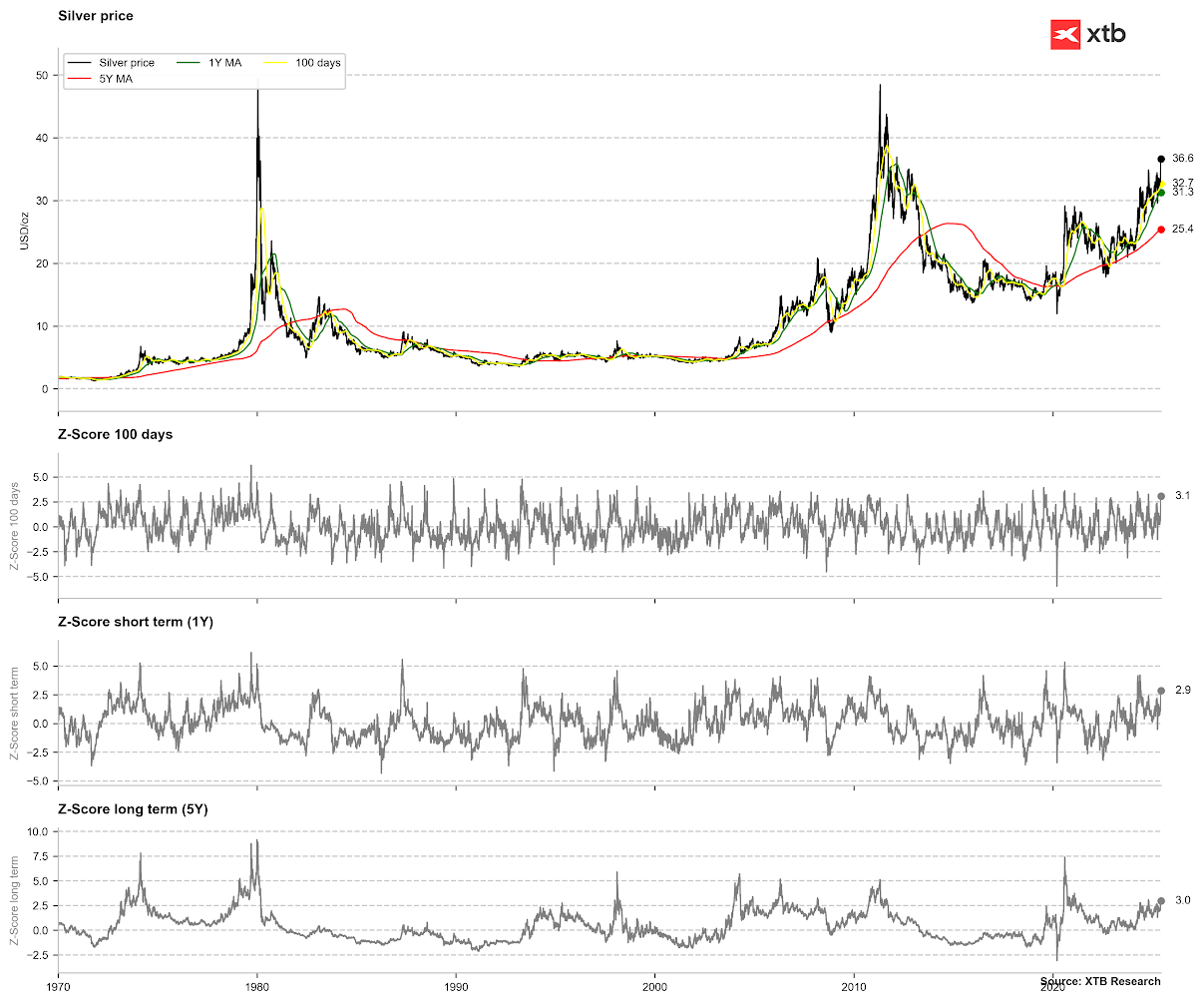

Srebro sięga najwyższych poziomów od 2012 roku, co związane jest z postrzeganiem złota jako drogiego metalu. Na tej samej fali obserwujemy również wyraźny wzrost popytu na platynę, która jest najmocniej drożejącym metalem w tym roku

Silver Institute wskazuje na kolejny deficyt w 2025 roku. Ma to być 5 rok z rzędu pod względem deficytu, nie wliczając w to inwestycji ze strony funduszy typu ETF, natomiast 7 rok z rzędu, wliczając w to inwestycje ze strony funduszy ETF.

Wskazuje się, że popyt na srebro byłby zdecydowanie większy, gdyby doszło do zmiany opodatkowania srebra. Większość krajów europejskich utrzymuje podatek VAT przy zakupie srebra

Głównym motorem napędowym popytu dla srebra pozostaje popyt przemysłowy, który wynosi ok. 70%.

Stosunek cen złota do srebra spada ostatnio z okolic 100 do poziomu blisko 90 (za 1 uncję złota można kupić 90 uncji srebra). Natomiast 10 letnia średnia ruchoma znajduje się przy poziomie 81, co przy obecnych cenach złota generowałoby cenę srebra na poziomie 41 USD za uncję. Średnia od 2004 roku wskazuje na poziom 69, który generowałby poziom dla srebra na poziomie 48 USD za uncję. Przy długoterminowej średniej oraz przy obecnej cenie złota 3333 USD za uncję, cena srebra powinna wynosić 62 USD za uncję, co byłoby nowym historycznym rekordem cen.

ETF vs ZŁOTO vs GOTÓWKA – Gdzie bogaci chowają swój Majątek?

ETF-y, złoto i gotówka – trzy filary zarządzania majątkiem. Ale który z nich daje prawdziwe bezpieczeństwo w czasach kryzysu, inflacji i niepewności? Pokażemy Ci jak naprawdę myślą najbogatsi ludzie świata: jak dywersyfikują portfel, jak reagują na zmiany na rynku i dlaczego nie trzymają wszystkiego w jednym miejscu. Nie chodzi o to ile masz pieniędzy, ale jak nimi zarządzasz.

Dlaczego gotówka to złudzenie bezpieczeństwa?

Jaką rolę w portfelu odgrywa fizyczne złoto?

Dlaczego ETF-y są fundamentem, ale nie wystarczą?

Kiedy i jak zacząć oszczędzanie na emeryturę?

Gromadzenie oszczędności emerytalnych to tak naprawdę droga do finansowej wolności. To stroma, wąska i nierówna ścieżka, z której wielu będzie Cię próbowało strącić bądź zawrócić.

Wolność finansowa to możliwość samodzielnego decydowania o własnym życiu bez przymusu podejmowania pracy. To luksus, na który stać nielicznych. Zarazem to towar dostępny dla każdego. Także dla Ciebie. Lecz wymaga on planowania, wyrzeczeń, dyscypliny, czasu i samodzielnego myślenia.

Odpowiedź na pytanie „kiedy?” jako jedyna jest banalna: jak najszybciej! Wynika to z zasady, czas = pieniądz.

Załóżmy, że naszym celem jest uzbieranie funduszu emerytalnego w wysokości 200 000 złotych w momencie ukończenia 65. roku życia i że nasze oszczędności wypracują stopę zwrotu o trzy punkty procentowe wyższą od inflacji. Jeśli rozpoczniemy budowanie naszego funduszu emerytalnego w wieku 22 lat, wystarczy, że będziemy odkładać 200 złotych miesięcznie. Jeśli zabierzemy się za to dwie dekady później, będziemy musieli każdego miesiąca odłożyć 500 zł.

Można też spojrzeć na sprawę inaczej. Mamy 25-letniego pana Tomasza i 35-letniego pana Macieja. Jeśli obaj panowie rozpoczną gromadzenie oszczędności w tym samym momencie, odkładając 500 zł miesięcznie przy takiej samej efektywności inwestycyjnej (3 pkt. proc. ponad inflację), to w wieku 60 lat pan Tomasz będzie miał „na koncie” prawie 363 tysięcy złotych, a pan Maciej niespełna 219 tysięcy zł. Różnica 10 lat przekłada się na 144 tysiące złotych.

Gdy już masz swój plan, powinieneś go konsekwentnie realizować. Nie da się wypracować nadwyżki finansowej, jeśli regularnie wydajesz więcej, niż zarabiasz. Kontrola nad domowym budżetem i postawienie oszczędności przed konsumpcją są pierwszym etapem na drodze do finansowej wolności.

W Polsce od dekady oswajamy się z faktem, że każdy sam jest odpowiedzialny za siebie. Że twój poziom życia po okresie aktywności zawodowej będzie zależeć od indywidualnie zgromadzonych oszczędności. Szkoda, że dopiero teraz dociera to do ludzi. Ale lepiej późno niż wcale. Zdanie się na łaskę państwowego „systemu emerytalnego” jest receptą na niemal pewne ubóstwo.

„Zbyt wielu ludzi wydaje zarobione pieniądze na rzeczy, których nie potrzebują i którymi chcą zaimponować ludziom, których nie lubią” – Will Rogers

Złoto i srebro wracają do gry. Floryda już wie, co nadchodzi

W czasach narastającej niestabilności gospodarczej, politycznej i finansowej, coraz więcej osób i państw sięga po to, co przez tysiące lat było fundamentem zaufania — złoto i srebro.

Floryda właśnie wprowadziła ustawę legalizującą płatności złotem i srebrem. To nie jest przypadek. To sygnał głębokiej zmiany. Banki centralne gromadzą kruszce, dolar traci na zaufaniu, a dług publiczny USA sięga 37 bilionów dolarów.

System oparty na długu i cyfrowym zapisie kruszy się. Dlatego dziś powrót do fizycznych aktywów to nie moda — to konieczność.