Wielkie banki mówią: Kupujcie spadki. Złoto bliżej dołka niż szczytu

Cena złota znajduje się w ciekawym miejscu, a inwestorzy, którzy w 2025 roku obserwowali bezprecedensowy rajd ceny kruszcu, dziś stają przed pytaniem: czy to jedynie przystanek przed atakiem na kolejne szczyty, czy może sygnał, że czas na dłuższy odpoczynek?

Największy bank inwestycyjny na świecie (JP Morgan) chociaż podtrzymał cenę na koniec roku na poziomie 6000 USD, to jednak obniżył prognozę średniej ceny złota na 2026 r. do 5243 USD za uncję z wcześniejszego szacunku wynoszącego 5708 USD.

Deutsche Bank prognozuje średnią ceną na poziomie 5500 USD/oz w 2026 r. ,a na koniec grudnia celuje w nawet 6000 USD/oz. Jego analitycy w nocie do klientów z końca kwietnia napisali, wybiegając w odleglejszą przyszłość, że po dedolaryzacji cena złota może wzrosnąć do 8000 USD, ponieważ państwa będą stopniowo przestawiać się na ten metal i odchodzić od dolara amerykańskiego jako podstawowego aktywa rezerwowego. Wspomniana cena wyszła analitykom z modelu, w którym założyli, że udział złota w światowych rezerwach banków centralnych może sięgnąć 40%, w porównaniu z obecnymi 30%.

W debacie o długoterminowej wartości złota nie może zabraknąć analizy raportu In Gold We Trust (IGWT), który od lat wyznacza standardy w ocenie fundamentalnej rynku. Ich najnowsza publikacja celuje w optymistycznym wariancie nawet w poziom 20 800 USD do końca 2045 r.

Większość wielkich banków zgadza się, że fundamenty hossy pozostają nienaruszone. Dla inwestora indywidualnego kluczowe powinno być zrozumienie, że rola złota w portfelu uległa zmianie. Nie jest ono już tylko „polisą ubezpieczeniową” na czas wojny, ale stało się kluczowym aktywem przetrzymującym wartość i zabezpieczeniem przed degradacją systemów pieniężnych.

Jeśli wierzyć prognozom celującym w 6 000 USD jeszcze przed końcem roku, to obecne cofnięcie od szczytów może okazać się jedną z ostatnich okazji do zajęcia pozycji przed kolejną falą wzrostową. Historia ostatniej dekady pokazuje, że każda większa korekta (2018, 2020, 2022) okazywała się jedynie przystankiem w długoterminowym trendzie wzrostowym.

Monetarny powrót do przyszłości. Tylko złoto może przywrócić zaufanie do systemu

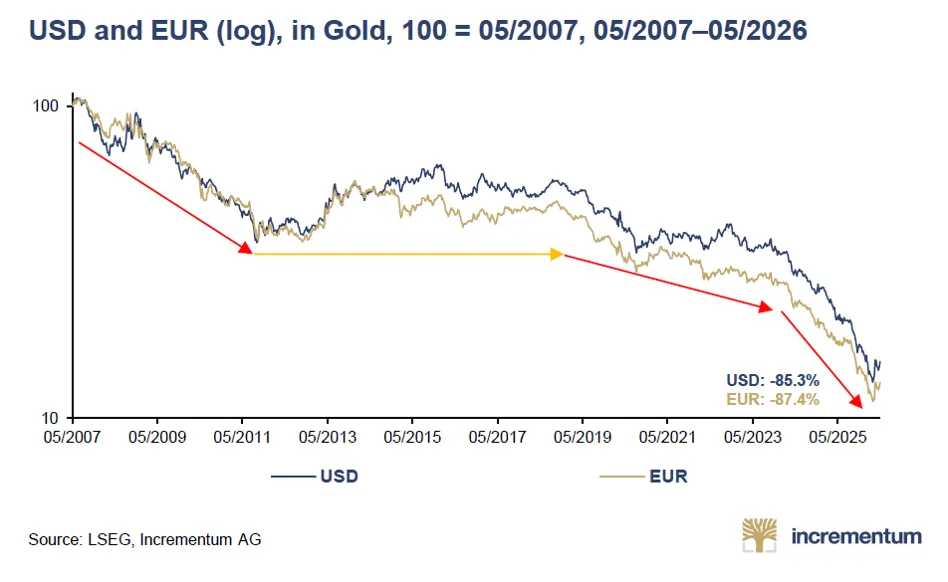

Światowy ład monetarny trzeszczy w szwach, podczas gdy status dolara jako globalnej waluty rezerwowej staje pod znakiem zapytania. Zdaniem ekonomistów z Incrementum jest to zapowiedź kontynuacji sekularnej hossy na rynku złota. Wydarzenia ostatnich 20 lat dobitnie udowodniły, że deficyt zaufania jest główną bolączką współczesnych finansów: od kryzysu subprime przez kolejne szwindle w sektorze finnasowym po rozwój blockchaina. To wszystko składa się na erozję zaufania: do rządów, do banków centralnych i do fiducjarnych walut i obligacji skarbowych. Stąd bierze się renesans złota. Zdaniem goldbugów z liechtensteinskiego funduszu Incrementum wiosenna słabość złota jest tylko zdrową korektą w ramach dekadowej hossy, która dopiero wchodzi w swoją najbardziej spektakularną fazę.

Banki centralne poprzez swoją politykę fundametalnie zaburzyły naturalny porządek monetarny. Konsekwencje tego obserwujemy w czasie rzeczywistym poprzez uparcie podwyższoną inflację, bańki na rynkach aktywów finansowych oraz rosnący pęd ku aktywom realnym takim jak złoto.

Po II wojnie światowej żyliśmy pod hegemonią Stanów Zjednoczonych i dolara amerykańskiego jako globalnej waluty rezerwowej. Świat finansów uznawał obligacje Wuja Sama jako papiery „wolne od ryzyka”. Ale ten czas dobiega końca i rola dolara została podważona. Pax Americana – polityczny, wojskowy i przede wszystkim monetarny porządek, który kształtował ład globalny od 1945 zbliża się do końca. Zapaść instytucjonalnego zaufania w rządy, w banki centralne i w system pieniądza fiducjarnego – stał się główną siłą napędową dla cen złota w ostatnich latach.

Ostatni taki „monetarny reset” miał miejsce w latach 70-tych XX wieku, gdy system z Bretton Woods został zastąpiony systemem petrodolara. Czyli niezapisaną nigdzie „umową”, w myśl której handel ropą naftową (będącą absolutnym surowcem numer jeden naszej cywilizacji) rozliczany może być tylko w USD. A eksporterzy ropy swoje nadwyżki lokują na amerykańskim rynku finansowym – głównie w rządowych Tresuries. I ten system powoli się kończy.

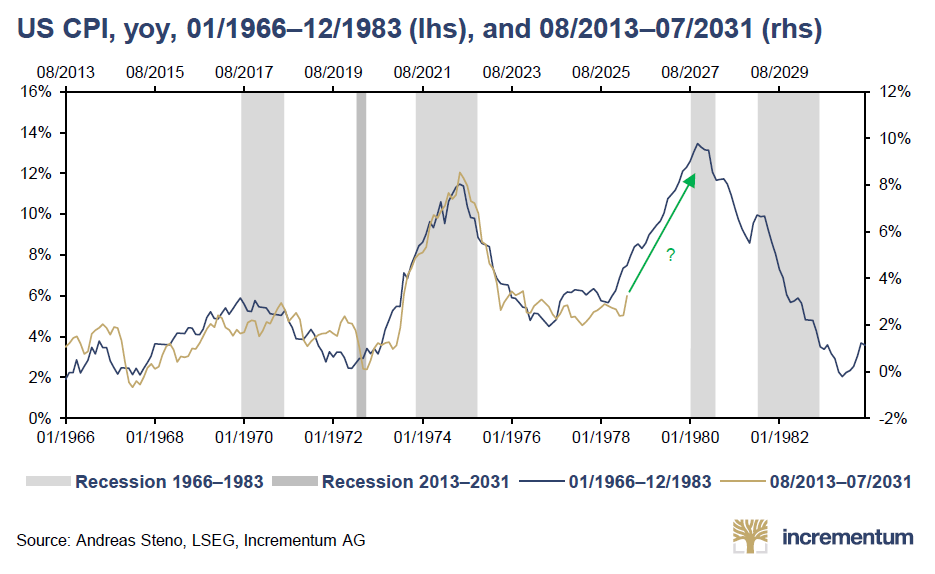

W wyniku regularnego kryzysu naftowego, z jakim mamy teraz do czynienia, potencjalnie może nam grozić powtórka stagflacyjnego scenariusza z lat 70-tych. Historyczna analogia jest tu bardzo kusząca. Po pierwszej fali inflacji z lat 1973-74 nastąpiła druga, znacznie silniejsza (wykres). Obie były powiązane z szokami naftowymi – czyli dokładnie tak samo jak teraz (w 2022 i 2026). Także pół wieku temu drugi kryzys naftowy związany był też z sytuacją w Iranie. Pamiętajmy, że dekada lat 70-tych przyniosła wzrost cen złota z 35 USD do 850 USD/oz. osiągniętych w styczniu 1980 roku.

Według ekonomistów Incrementum czynnikiem napędzającym dalszy cen złota ma być przede wszystkim erozja zaufania do rządów i fiducjarnego pieniądza. To ona pociągnie za sobą wzrost inflacji, czyli przyspieszy spadek siły nabywczej dolara, euro, jena, juana i innych walut.

Za ratowanie (upadających banków i nierentownych przedsiębiorstw) płacimy potężną ekspansją monetarną wywołującą trwale podwyższoną inflację. A ta podważa zaufanie i skłania ludzi do jak najszybszego wydawania pieniędzy. Rośnie zatem tempo obiegu pieniądza, co w myśl ilościowej teorii pieniądza prowadzi do… wzrostu inflacji. I tak otrzymujemy samonapędzającą się spiralę inflacyjną. Jeśli społeczeństwo nie potrafi się zgodzić, kto ma przegrać, to inflacja podejmie tą decyzję – dla wszystkich.

Żyjemy w świecie, w którym każdy szok czy problem gospodarczy „rozwiązywany” jest potężną ekspansją monetarną i fiskalną, napędzającą kolejny cykl kredytowy. Złoto korzysta na tym zjawisku jako aktywo, którego podaży nie da się łatwo zwiększyć (podobnie jak np. bitcoin). Jest więc nie tylko zabezpieczeniem przed inflacją, ale też bezpieczną przystanią oraz – przede wszystkim – ostatecznym i neutralnym nośnikiem wartości pozostającym poza spiralą inflacyjnej dewaluacji.

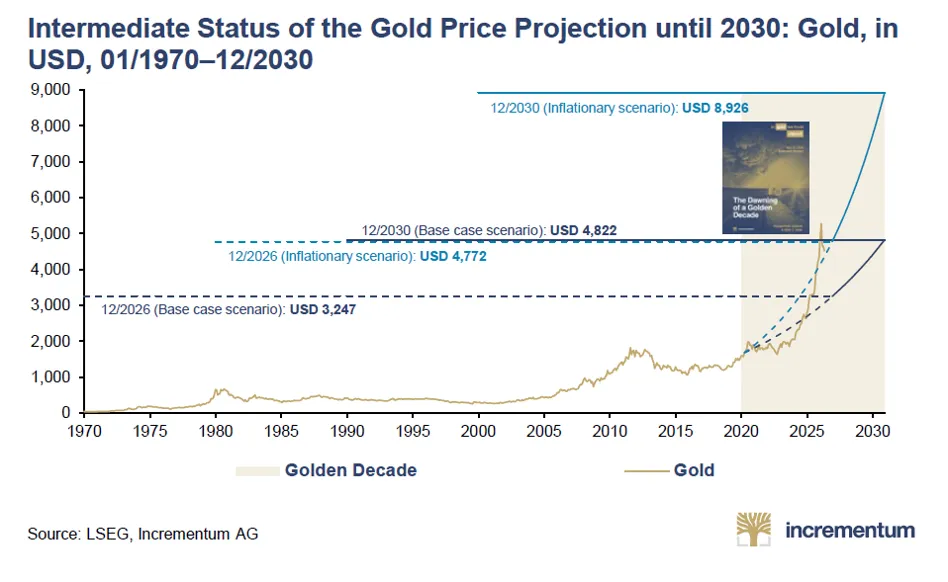

Analitycy z Incrementum w tegorocznym raporcie podtrzymali swoje stare prognozy. Czyli poziom 8 926 USD/oz. w horyzoncie roku 2030 w scenariuszu inflacyjnym oraz 4822 USD/oz. w scenariuszu bazowym. Przy czym obecna ścieżka wznoszenia cen złota bardziej pokrywa się ze scenariuszem pierwszym aniżeli z drugim. W celu realizacji tego pierwszego złoto przez następne 4,5 roku musiałoby drożeć w średniorocznym tempie 14,5%.

Czy zabraknie srebra? 1 kg srebra na jeden samochód elektryczny!

W 2025 roku srebro przekroczyło $50 po raz pierwszy od 1980 roku. Rynek notuje piąty deficyt z rzędu- łącznie 716 milionów uncji od 2021 roku.

A na horyzoncie stoi technologia baterii stałoelektrolitowych, przy której Samsung SDI, Toyota i Volkswagen mówią o 1 kg srebra na jeden pojazd wobec 50 g w obecnych elektrykach.

Rynek srebra odnotowuje deficyt piąty rok z rzędu. Globalny popyt od 5lat przekracza światowe wydobycie oraz recykling. Skumulowany deficyt w latach 2021-2025 wyniósł 716 milionów uncji. Dla porównania roczne wydobycie srebra to ok. 850 milionów uncji.

Inwestuj albo… zaakceptuj utratę wartości pieniądza w czasie

Jeszcze kilkanaście lat temu wielu ludzi wierzyło, że trzymanie pieniędzy na koncie oszczędnościowym, czy lokatach to rozsądna i przede wszystkim zabezpieczająca przed utratą wartości pieniądza w czasie, strategia. Dziś coraz więcej osób rozumie brutalną prawdę: samo oszczędzanie nie wystarcza. Jeśli pieniądz traci wartość szybciej, niż rosną nasze oszczędności, realnie stajemy się biedniejsi – nawet jeśli liczba zer na koncie rośnie.

Współczesny system finansowy, szczególnie po kryzysie finansowym w 2008 roku, opiera się na ciągłym zwiększaniu podaży pieniądza. Gdy banki centralne i system finansowy zwiększają ilość pieniądza szybciej niż rośnie produkcja dóbr i usług, naturalną konsekwencją jest presja inflacyjna (W USA podaż pieniądza M2 w okresie styczeń 2020 – styczeń 2022 wzrosła aż o 40%).

Nie wszystkie aktywa zachowują się tak samo w środowisku rosnącej podaży pieniądza i inflacji. Jednak niestety gotówka i lokaty w długim terminie są z reguły największymi przegranymi w walce z inflacją.

W czasach wysokiej inflacji, kryzysów walutowych, utraty zaufania do systemu finansowego, inwestorzy często uciekają właśnie do metali szlachetnych. Złoto nie generuje przepływów pieniężnych jak akcje czy nieruchomości, ale bywa zabezpieczeniem przed utratą siły nabywczej walut fiducjarnych.

Firmy mogą podnosić ceny produktów, zwiększać przychody nominalne, korzystać ze wzrostu gospodarczego i wzrostu podaży pieniądza. Dlatego długoterminowo rynek akcji często przewyższa inflację. Nie oznacza to jednak braku ryzyka. W krótkim terminie akcje mogą mocno spadać, reagować na stopy procentowe, doświadczać kryzysów płynności. Mimo to historycznie akcje należą do najlepszych narzędzi ochrony kapitału przed utratą wartości pieniądza w czasie (choć bardziej w dłuższym niż krótszym terminie).

W inwestowaniu liczy się nie tylko nominalny zysk, ale przede wszystkim realna stopa zwrotu. Jeśli inwestycja daje 8% rocznie, przy inflacji 6%, to realny wzrost majątku wynosi zaledwie około 2%.

Inwestowanie nie jest już wyłącznie sposobem na pomnażanie majątku. Coraz częściej staje się koniecznością dla każdego, kto chce zachować siłę nabywczą swoich pieniędzy. W długim terminie wybór jest dość jasny: albo inwestujesz, albo godzisz się z tym, że Twój pieniądz będzie wart coraz mniej.