Czy spadek cen złota to okazja? – analiza XTB

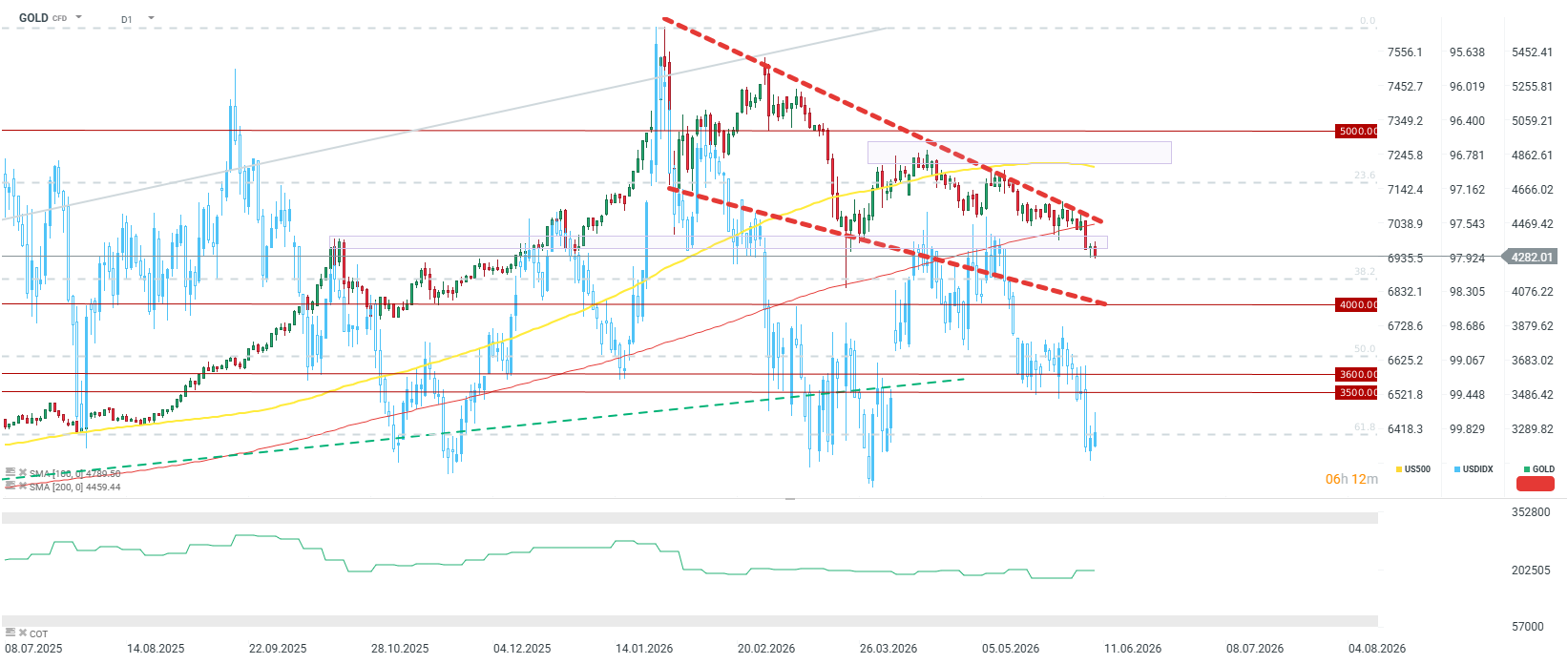

Złoto spada poniżej 4200 USD i notuje najniższe od listopada 2025 zamknięcia cenowe. Za dynamicznym ruchem na południe stoi miks jastrzębich obaw oraz rewizji prognoz przez kluczowe instytucje z Wall Street.

Choć widmo wyższych stóp procentowych w USA czasowo schłodziło nastroje, długoterminowy fundament w postaci masowych zakupów przez instytucje finansowe pozostaje nienaruszony. W tym globalnym wyścigu o rezerwy złota jednym z absolutnych liderów stała się Polska, która oficjalnie dołączyła do pierwszej dziesiątki największych posiadaczy złota na świecie.

– Od historycznego szczytu sprzed czterech miesięcy na poziomie niemal 5600 USD, kruszec stracił 25% swojej wartości. Kluczowym impulsem do wyprzedaży w ostatnim czasie okazały się najnowsze, wyjątkowo mocne dane z amerykańskiego rynku pracy. Majowy wzrost zatrudnienia w USA przebił wszelkie prognozy, co natychmiast przełożyło się na skok rentowności obligacji oraz umocnienie dolara amerykańskiego.

Banki centralne kupują średnio 50 ton kruszcu miesięcznie (dane Goldman Sachs). Z drugiej strony w Q1 2026 popyt ze strony banków centralnych i instytucji oficjalnych przekroczył 250 ton. Chwilowe wahania cenowe nie zniechęcają instytucji monetarnych, dla których złoto stało się strategicznym i bezpiecznym aktywem w czasach niepokoju. Z raportu Europejskiego Banku Centralnego wynika, że kruszec jest obecnie bardziej popularny jako aktywo rezerwowe niż amerykańskie obligacje skarbowe.

Prezes NBP, prof. Adam Glapiński, poinformował o zwiększeniu krajowych zasobów złota do imponującego poziomu ponad 613 ton. Taki wynik oficjalnie plasuje Polskę w gronie 10 państw na świecie o największych zasobach tego cennego kruszcu. Wartość rezerw złota NBP (według stanu na 3 czerwca 2026 r.) wynosi około 324,2 mld złotych. Jak zaznaczył szef banku centralnego, posiadanie tak potężnych rezerw pełni kluczową funkcję stabilizacyjną dla polskiego pieniądza oraz finansów publicznych, a jednocześnie drastycznie podnosi wiarygodność gospodarczą Polski w warunkach podwyższonej niepewności geopolitycznej.

Czynniki makroekonomiczne: Inwestorzy nastawieni pozytywnie do rynku złota wskazują, że fundamenty złota pozostają silne ze względu na utrzymujące się ryzyko geopolityczne, niepewność dotyczącą dolara w dłuższym terminie oraz gigantyczne zadłużenie publiczne krajów Zachodu. W takich warunkach inflacja i deprecjacja walut mogą okazać się jedyną drogą do opanowania długu, co powinno być korzystne dla twardych aktywów jak złoto.

Analitycy przypominają również, że korekty rzędu 20% były stałym elementem wielkich historycznych trendów wzrostowych (m.in. w latach 1970–1980 czy 2001–2011) i nigdy nie oznaczały ostatecznego końca hossy.

Obligacje skarbowe – bezpieczna lokata czy złudzenie ochrony przed inflacją?

Polskie obligacje skarbowe biją rekordy popularności. W samym 2025 roku Polacy kupili je za prawie 75 miliardów złotych, a prognozy na 2026 rok wskazują, że kwota ta może wzrosnąć do 91 miliardów. Za większością tych zakupów stoi to samo przekonanie: że obligacje chronią kapitał przed inflacją. Czy mają rację? Odpowiedź jest mniej oczywista niż się wydaje i zależy od tego, którą inflację weźmiemy pod uwagę.

Obligacje skarbowe od lat uchodzą za bezpieczną przystań: przewidywalne oprocentowanie, gwarancja państwa, brak ryzyka bankructwa emitenta. To wszystko prawda. Ale czy „bezpieczny” oznacza to samo co „chroniący wartość pieniądza”? W tym artykule sprawdzimy to na liczbach.

Dane GUS pokazują, że skumulowana inflacja od 2012 do końca 2024 roku wyniosła około 60-65%. Innymi słowy, inflacja każdego roku nakłada się na ceny już wyższe niż rok wcześniej, więc efekt po 13 latach jest znacznie większy niż prosta suma rocznych odczytów. Przez większą część okresu 2012–2020 obligacje skarbowe chroniły kapitał nominalnie, ale w ujęciu realnym dawały zysk zbliżony do zera lub wręcz nie nadążały za tym co faktycznie drożało w codziennym życiu. Po odliczeniu podatku Belki i przy niskiej inflacji były raczej sposobem na nieprzegranie z inflacją niż na jej pokonanie. Rekordowe lata 2022–2023 pokazały coś istotnego. Nawet obligacje indeksowane inflacją, które nominalnie wypłacały kilkanaście procent odsetek, po odliczeniu podatku Belki nie zapewniały pełnej ochrony siły nabywczej. Inflacja 14,4% w 2022 roku zjadała kapitał szybciej niż obligacje były w stanie go odbudować po opodatkowaniu.

Obligacje skarbowe mają swoje miejsce w portfelu jako bezpieczna przystań dla kapitału. Jeśli jednak oczekujesz, że ochronią cię przed każdym scenariuszem inflacyjnym, historia ostatniej dekady pokazuje, że tak nie jest.

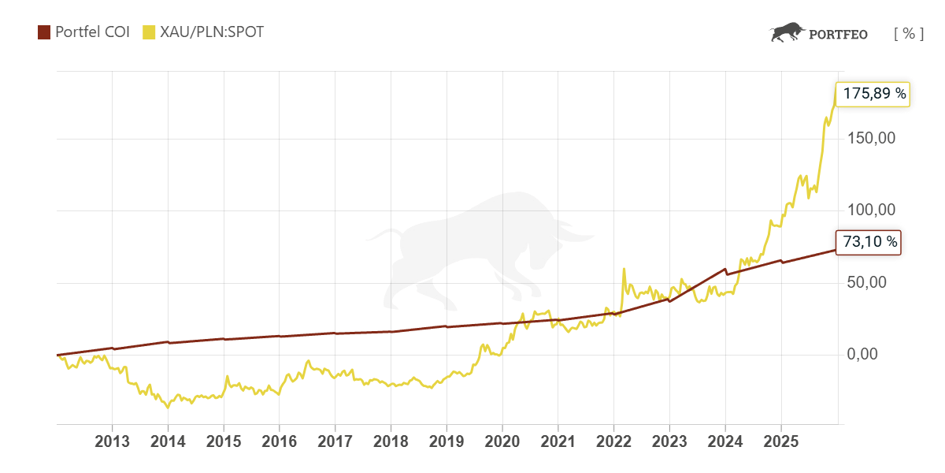

OBLIGACJE vs ZŁOTO. W 2012 roku uncja złota kosztowała w Polsce ok. 5 000–5 500 zł. W 2025 roku cena przekraczała 17 000 zł za uncję, co oznacza wzrost o ponad 200% w złotówkach przez 13 lat. Obligacje indeksowane inflacją w tym samym okresie dały zysk nominalny łącznie ok. 73,1%. Złoto ma swoją specyfikę. Potrafi przez kilka lat stać w miejscu lub tracić na wartości, jak miało to miejsce w latach 2013–2015. Jednak w długim terminie historycznie dobrze odzwierciedla realną inflację i zachowuje siłę nabywczą kapitału. Ktoś kto trzymał złoto przez całą dekadę, wyszedł na tym znacznie lepiej niż oficjalny wskaźnik GUS by sugerował.

Obligacje skarbowe najlepiej sprawdzają się u osób, które cenią przewidywalność i nie chcą brać na siebie ryzyka rynkowego. Konserwatywny inwestor, który nie zamierza inwestować w bardziej zmienne aktywa, a chce, żeby jego oszczędności przynajmniej nominalnie pracowały, znajdzie tu dobre rozwiązanie. Obligacje są też dobrym miejscem na poduszkę finansową, czyli tę część kapitału, którą świadomie odkładasz na bok i nie zamierzasz inwestować. Szczególnie sensowną opcją są w ramach konta IKE lub IKZE, gdzie otrzymuje się korzyści podatkowe.

Obligacje skarbowe robią to, do czego zostały stworzone: dają pewność, że dostaniesz z powrotem to co włożyłeś, powiększone o znane wcześniej odsetki. To solidna obietnica i w porównaniu z lokatą mają istotną przewagę, bo Skarb Państwa stoi wyżej w hierarchii bezpieczeństwa niż bank komercyjny.

NBP kontynuował wiosenne zakupy złota. Do skarbca wpadło blisko 17 ton

W maju Narodowy Bank Polski kontynuował zakupy złota i najprawdopodobniej zrównał się z Holandią, która do kwietnia szczyciła się 10. największymi państwowymi zasobami złota na świecie.

W tej chwili posiadamy 613 ton złota powiedział Adam Glapiński na konferencji prasowej. Jak Państwo wiedzą, dążymy do poziomu 700 ton. Wartość tego kruszcu na dzień dzisiejszy to około 324,2 miliarda złotych.

Nie wiemy, w jakich dniach (i po jakich cenach) NBP kupował złoto. Wiemy jednak, że maj był czwartym miesiącem z rzędu, w którym polski bank centralny powiększał rezerwy „barbarzyńskiego reliktu”. Od początku roku polskie rezerwy złota zostały powiększone o ponad 62 tony. Natomiast przez ostatnie trzy lata (2023-2025) polskie rezerwy kruszcowe zostały powiększone o 321,5 ton.

Ile trzeba zarabiać, żeby być szczęśliwym? Naukowcy to policzyli

Czy pieniądze naprawdę dają szczęście? Analizujemy najnowszy World Happiness Report 2026 i sprawdzamy, jak wygląda zależność między poziomem dochodów, jakością życia i poczuciem szczęścia.

Dlaczego mieszkańcy najbogatszych krajów świata coraz częściej deklarują spadek dobrostanu psychicznego? I dlaczego Polska, mimo że nadal nie należy do najbogatszych państw Europy, awansuje w rankingu szczęścia?

Przyglądamy się jak powstaje światowy ranking szczęścia, jakie czynniki wpływają na poziom satysfakcji z życia i gdzie przebiega granica, po której kolejne pieniądze przestają realnie zwiększać poczucie szczęścia.

Sprawdzamy też, jak media społecznościowe, internet, konsumpcja i styl życia wpływają dziś na zdrowie psychiczne młodych ludzi w krajach Zachodu.

Rozmawiamy również o badaniach pokazujących, ile według Amerykanów trzeba zarabiać, żeby czuć się szczęśliwym i wolnym finansowo. Czy istnieje konkretna kwota, która daje poczucie bezpieczeństwa?

Czy wyższe zarobki automatycznie poprawiają jakość życia? I dlaczego po przekroczeniu pewnego poziomu dochodów coraz większe znaczenie mają relacje społeczne, zdrowie psychiczne i poczucie sprawczości?

Pierre Lassonde: „$17,000 Gold Is the Floor”

Legendary gold investor Pierre Lassonde joins Wealthion’s Trey Reik to explain why he believes gold’s bull market is far from over — and why his $17,000 gold target may be more floor than fantasy.

Lassonde argues that today’s market has eerie similarities to the 1970s: energy shocks, sticky inflation, rising deficits, financial repression, and a political system with little will to tackle the debt. He says those forces are reshaping the investment landscape and could drive gold dramatically higher as investors seek protection from currency debasement and declining confidence in paper assets.

In this conversation, Lassonde breaks down his Dow-to-gold ratio framework, why he believes the Federal Reserve may not be able to stop inflation the way Paul Volcker did, and why gold remains one of the clearest signals of stress in the global monetary system.