Inflacja bez tajemnic. Co naprawdę napędza wzrost cen i kto na tym zyskuje?

15 sierpnia 1971 roku świat gospodarczy doświadczył szoku, który zapoczątkował trwający do dziś system pieniądza fiducjarnego. Banki centralne uzyskały większą elastyczność w polityce monetarnej, ale ceną za to jest wyższa inflacja. Prezydent USA Richard Nixon ostatecznie zawiesił wymienialność dolara na złoto. Obecny system opiera się na zaufaniu do banku centralnego, ponieważ waluta nie ma już pokrycia w twardych aktywach. Bank centralny to najważniejsza instytucja finansowa w kraju odpowiadająca za kreację pieniądza, obsługę bankową państwa oraz stabilność systemu gospodarczego.

Dzięki temu zabiegowi banki centralne mogą dodrukowywać pieniądze oraz zarządzać stopami procentowymi w celu walki z recesją, co było niemożliwe przy sztywnym parytecie. Brak ograniczeń wynikających z ilości złota ułatwił rządom zadłużanie się i doprowadził do trwałej inflacji, co skutkowało wzrostem cen np. kruszców, które stały się aktywem inwestycyjnym.

Za skutki masowego dodruku płacą zwykli ludzie, którym inflacja pożera oszczędności i doprowadza do spadku siły nabywczej w codziennych zakupach.

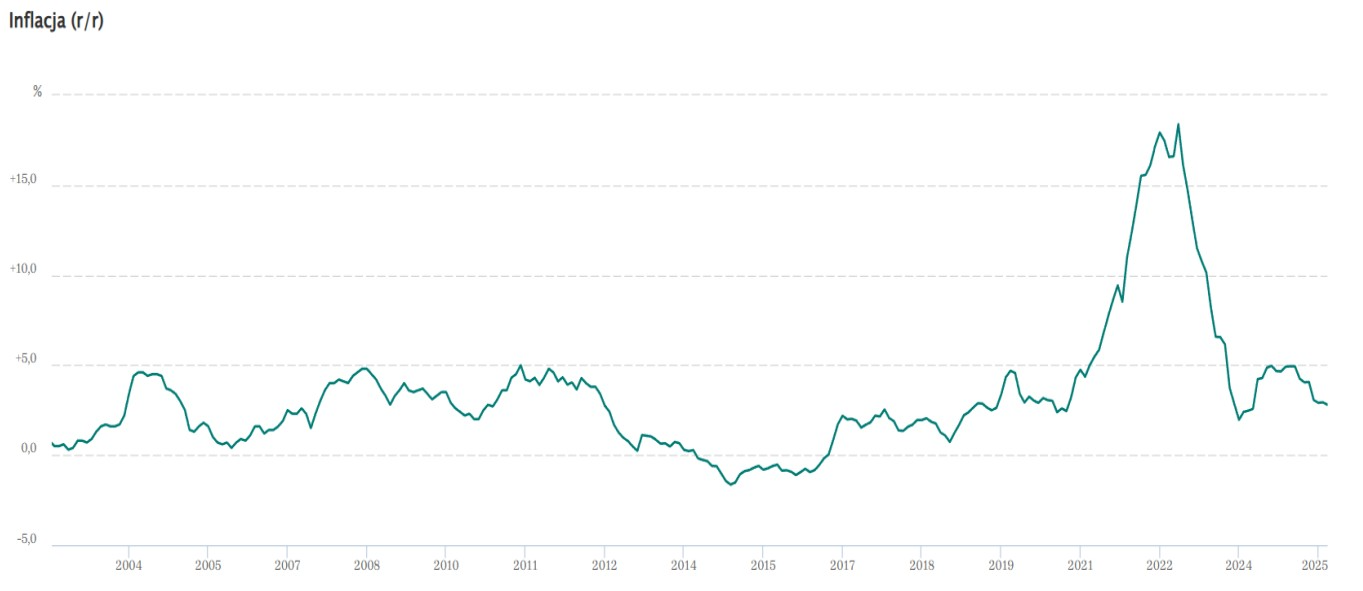

W życiu gospodarczym przeplatają się okresy rosnącej i spadającej inflacji. Jednak z punktu widzenia konsumenta jest to ciągły spadek wartości pieniądza. Wykres przedstawia oficjalną miarę inflacji w Polsce. Poza okresem 2014-2016 roku (deflacja – spadek cen) ceny nieustannie rosną, mimo okresów „spadającej” inflacji.

Na podatku inflacyjnym korzystają dłużnicy, w tym państwo. Rosną bowiem nominalne wpływy podatkowe, a realna wartość zadłużenia maleje. W tym samym czasie obywatele mogą kupić coraz mniej za tę samą kwotę, choć na pierwszy rzut oka nikt nie „zabrał” im ani złotówki.

Na inflację mogą również wpływać działania polityków. Jak już wspomnieliśmy wcześniej, rząd zyskuje na inflacji poprzez:

wzrost wpływów z podatków – budżet państwa „puchnie” bez podnoszenia podatków np. jeśli chleb drożeje z 4 na 8 zł, to kwota podatku VAT zawarta w cenie również rośnie,

dewaluację długu – wraz z postępującą inflacją, stare długi są warte coraz mniej. Inflacja to czasem jedyny sposób, aby wyjść z ogromnego zadłużenia bez bolesnych cięć budżetowych (co dla polityków jest wygodnym rozwiązaniem, bo pomaga im uniknąć buntu społeczeństwa).

Praca człowieka to czas zamieniony na pieniądze. Inflacja sprawia, że te pieniądze „parują”. W długim terminie to nie tylko spadek siły nabywczej – to kradzież Twojego wysiłku z przeszłości. Warto zadać sobie pytanie: Czy moje oszczędności na które ciężko pracowałem są naprawdę bezpieczne gdy leżą w Banku? Każdego roku wartość tych oszczędności spada, dlatego tak ciężko jest zaoszczędzić na jakiś większy wydatek np. zakup nieruchomości czy samochodu.

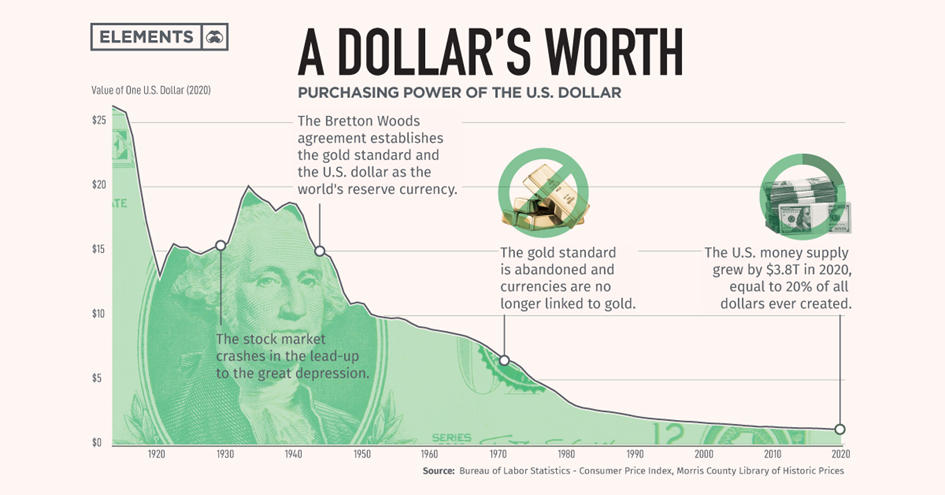

Od 1913 do 2020 roku dolar stracił 96% swojej siły nabywczej (wykres). To oznacza, że 100 USD sprzed wieku ma dziś realną siłę 3,84 USD.

Paradoks polega na tym, że funkcjonujemy dziś w systemie, który od inflacji jest strukturalnie uzależniony. Obecny system wymaga nieustannego przyrostu ilości waluty w obiegu. Nowy kredyt musi być stale kreowany, bo bez niego cały mechanizm gospodarczy się zatrzymuje. Jednocześnie inflacja dewaluuje wartość starych długów. Obecny system kreacji pieniądza sprawia, że inflacja stopniowo zjada owoce naszej pracy. Nie musi tak być, jednak gospodarki uzależniły się od dodruku i taniego długu. Z czasem jedynym sposobem na utrzymanie pozorów stabilności staje się wpompowywanie w system kolejnych porcji pustego pieniądza.

Najpopularniejsze formy ochrony kapitału przed inflacją:

złoto fizyczne – mimo cyklicznych wahań, przechowuje wartość pieniądza, najpopularniejsza formą inwestycji w ten kruszec jest złota moneta jednouncjowa,

akcje – rynek kapitałowy czerpie korzyści z psucia pieniądza oraz nieustannego rozwoju gospodarczego. Inwestycja w największe spółki (bądź całe indeksy) historycznie zabezpiecza przed utratą wartości,

nieruchomości – dobre lokalizacje trzymają wartość kapitału w czasie i mogą generować gotówkę z wynajmu,

obligacje indeksowane inflacją, gdzie skarb państwa w pierwszym roku wypłaca z góry określony procent odsetek, a w następnych latach 2,0% + poziom inflacji (10-letnie obligacje EDO).

GOLD – analiza XTB

Turcja dokonuje sporej sprzedaży złota ze względu na chęć stabilizacji waluty. W ostatnich tygodniach Turcja sprzedała ok. 130 ton złota. Niemniej w pierwszym kwartale banki centralne pozostawały kupującym netto na rynku złota. Sprzedaż złota ma charakter czysto związany ze słabością waluty, a jej słabość zwiększyła się wraz z rozpoczęciem działań wojennych na Bliskim Wschodzie.

Chiny zakupiły w kwietniu 260 tysięcy uncji złota, co było największym zakupem od roku. Chiny kupują nieprzerwanie złoto od 18 miesięcy.

JP Morgan obniża swoją prognozę dla średniej ceny złota w tym roku do 5243 USD za uncję z poziomu 5708 USD za uncję, ale utrzymuje cel 6000 USD za uncję na koniec 2026 roku. Obniżenie prognozy ma związek z ostatnimi ruchami cenowymi w związku ze wzrostem oczekiwań na podwyżki stóp procentowych.

Ogromną niewiadomą dla rynków jest polityka monetarna Kevina Warsha, który objął stery w Fed 15 maja. Teoretycznie jego pierwsze słowa wskazują na mniejszą tolerancję dla inflacji i szybsze reakcje. Z drugiej strony jego chęć zmniejszenia bilansu i postrzeganie AI jako czynnika dezinflacyjnego mogłoby pozwolić na obniżkę stóp procentowych, tak jak chciałby tego Donald Trump.

Rentowności obligacji w USA wyraźnie rosną i są najwyższe od roku. W zeszłym roku podwyższone rentowności doprowadziły do kilkumiesięcznej konsolidacji, wobec czego kształtowanie się realnych stóp procentowych na rynku może mieć obecnie ważne znaczenie dla cen złota

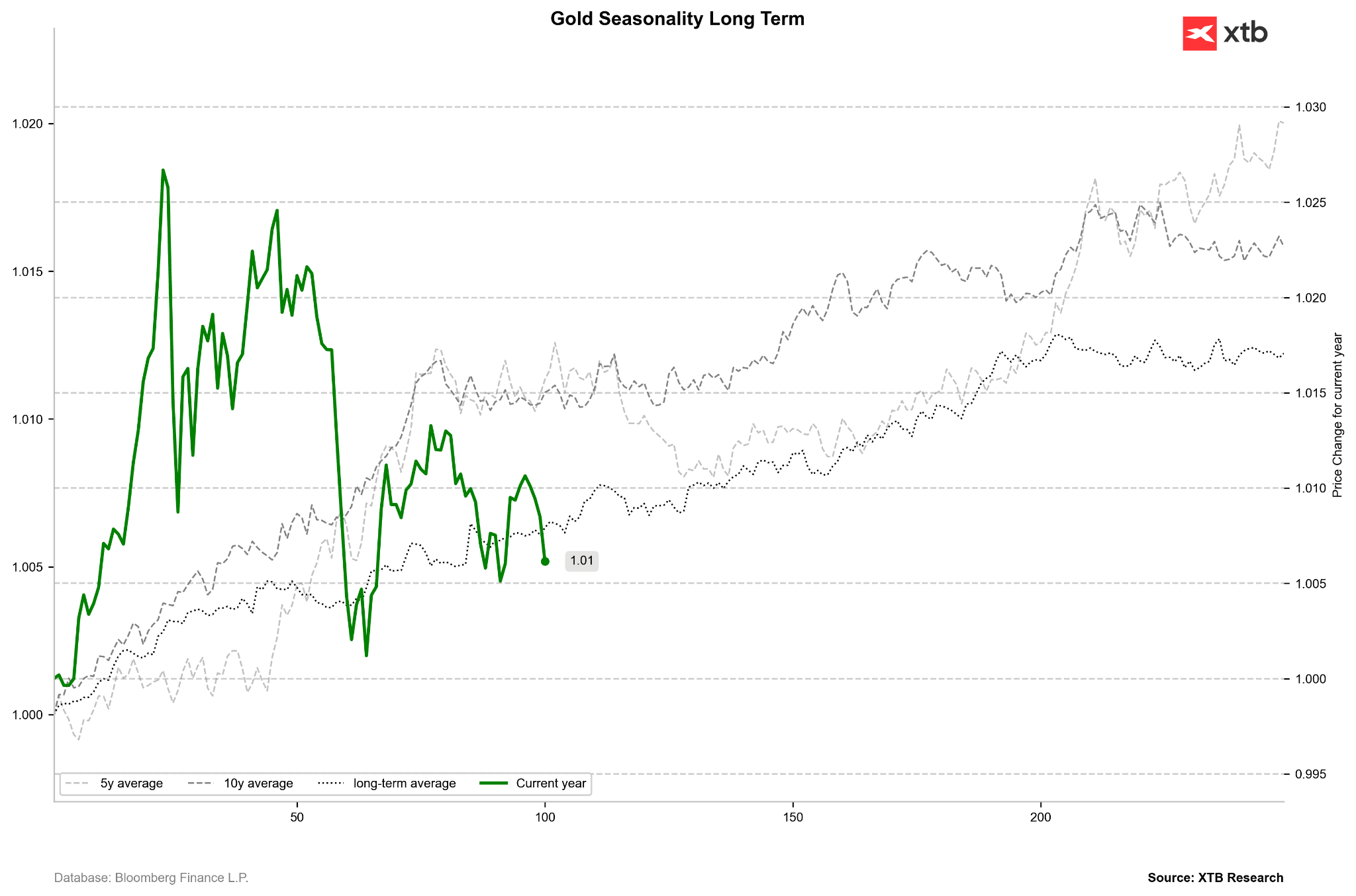

Długoterminowe średnie wskazują na możliwą konsolidację w najbliższym czasie, ale druga połowa roku powinna być szczególnie dobra dla złota, przynajmniej do końca października.

Bilanse 4 największych banków centralnych na świecie nieco się obniżyły. Co więcej, zwiększa się korelacja między bilansem a ceną złota. Jeśli Kevin Warsh będzie chciał silniej redukować bilans Fed, może to być negatywny sygnał dla złota, choć jednocześnie inne globalne czynniki ryzyka mogą powstrzymać większe cofnięcie (ryzyko mocnego zadłużenia, co więcej zwiększone poprzez mocniejszy wzrost rentowności na rynku).

Dolar, złoto i FED: coś właśnie pęka | Jastrząb z gołębim sercem?

FED balansuje między walką z inflacją a ratowaniem zadłużonego budżetu USA. Geopolityka wysyła sprzeczne sygnały. A złoto… rośnie niezależnie od scenariusza.

Drastyczne podwyżki stóp procentowych, by zdusić inflację oznaczały by dziś natychmiastowe bankructwo techniczne skarbca USA a odsetki rozwaliłyby budżet państwa.

• Co naprawdę oznacza „jastrząb z gołębim sercem‟ w polityce FED.

• Dlaczego dług USA i DXY tworzą idealne tło dla wzrostu złota.

• Perspektywy cenowe złota na 2026 i 2027 – konkretne wnioski inwestycyjne.

• Dlaczego polityka stóp jest dobra dla złota.

„I Could Not Be More Bullish”: Pierre Lassonde’s $17,250 Gold Target

With gold holding firmly above $4,700 an ounce and silver breaking into the $80 to $85 range, Pierre Lassonde returns to Kitco News to explain the architecture of the new bull market.

The Canadian Mining Hall of Fame inductee and resource sector pioneer breaks down his $17,250 gold target, highlighting the striking parallels between the late 1970s and today’s macroeconomic environment.

Lassonde details how $40 trillion in U.S. debt and persistent deficits are forcing a fundamental shift in the global financial architecture. He explains why central banks are relentlessly diversifying away from the U.S. dollar, driving physical price discovery to the East and treating gold as the “currency of last reserve”.

Beyond the metal, Lassonde unpacks the immense optionality in mining equities today. He discusses why current stock prices fail to reflect the potential for 5x margin expansion, questions Barrick Gold’s current strategy, and calls out Canadian pension funds for their lack of domestic investment. Plus, he reveals why copper-gold deposits are the true “nirvana” of the mining sector in an electrified world.