Rekordowy popyt inwestycyjny na fizyczne złoto

Przyglądając się notowaniom złota, które od początku tego roku przeżywają okres silnej zmienności po ubiegłorocznym, najlepszym od dekad roku warto kątem oka spojrzeć również na najnowsze dane z opublikowanego właśnie raportu World Gold Council na temat struktury popytu w I kwartale 2026 r.

Nie zachwycił popyt związany z produkcją biżuterii, który jest dość wrażliwy na poziom cen złota. Stabilny w porównaniu z sytuacją z analogicznego kwartału 2025 był za to popyt netto banków centralnych. I kwartał przyniósł bardzo wysoki popyt na fizyczne sztabki i monety. Był on w ujęciu netto o 140 ton większy niż przed rokiem (prawie 474 ton).

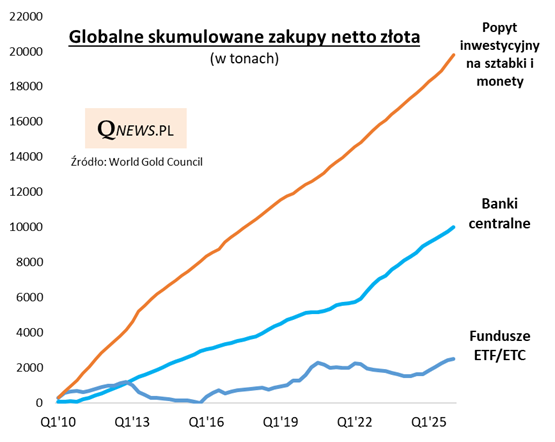

Popyt inwestycyjny na fizyczne złoto, w odróżnieniu od chwiejnych przepływów poprzez fundusze ETF/ETC, nie od wczoraj jest jednym z najważniejszym filarów hossy na tym rynku. Bazując na danych WGC obliczyłem, że od początku 2010 roku łączny, skumulowany popyt inwestycyjny netto na sztabki i monety zbliża się właśnie do 20 tysięcy ton złota.

Dla porównania, w tym samym wieloletnim okresie banki centralne skupiły netto nieco ponad połowę tej kwoty, a zakupy netto funduszy stanowiły raptem kilkanaście procent tej wartości.

Czy warto teraz inwestować w złoto fizyczne?

W dzisiejszej rozmowie gościmy Tomasza Gessnera, głównego analityka Tavex, który analizuje globalne ruchy na rynku kruszców.

Czy złoto to wciąż najlepsza polisa ubezpieczeniowa dla Twojego portfela?

Rozmawiamy o tym, jak ogromne rezerwy wpływają na stabilność polskiego złotego oraz dlaczego banki centralne na całym świecie (w tym Chiny i Francja) ściągają złoto do swoich skarbców.

Szokujący apel premiera Indii: “Nie kupujcie złota”. Dlaczego Indie chcą chronić rezerwy walutowe?

Polska potęgą złota – NBP ma już blisko 600 ton! Stabilność złotego a rezerwy kruszcu – co to oznacza dla Ciebie?

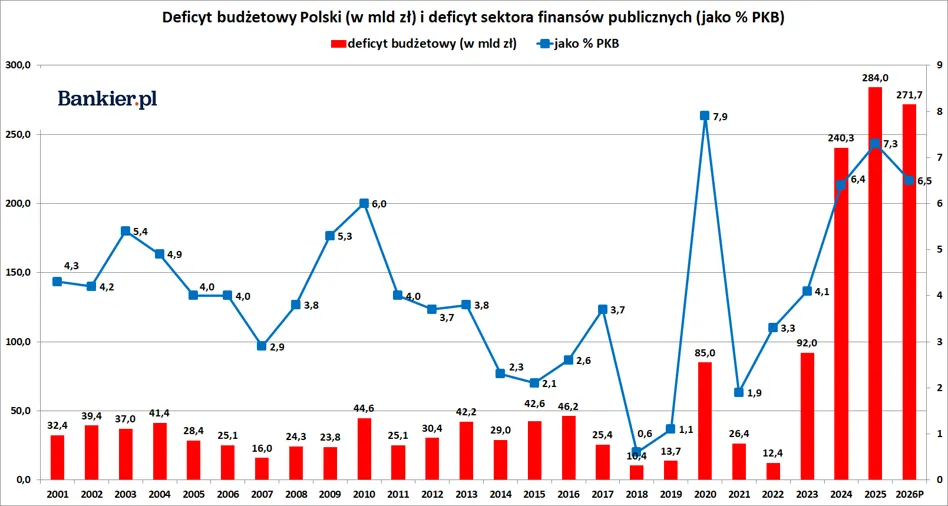

Deficyt fiskalny Polski drugi najwyższy w historii. Gorzej było tylko w 2020

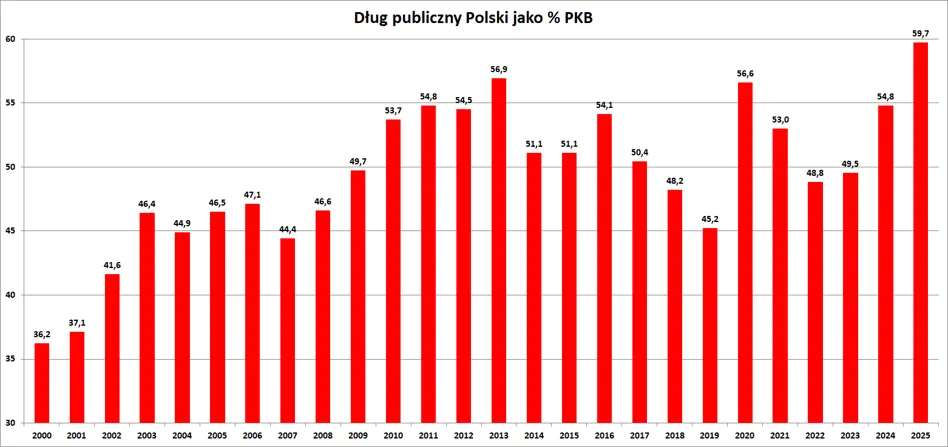

W 2025 r. deficyt sektora instytucji rządowych i samorządowych ukształtował się na poziomie 283 969 mln zł, co stanowi 7,3% PKB. Dług sektora wyniósł 2 335 153 mln zł, tj. 59,7% PKB – poinformował w środę GUS. To drugi najwyższy odczyt po 1990 roku.

Rok 2025 był też kolejnym rokiem nadmiernego – i w dodatku szybko rosnącego deficytu fiskalnego państwa. Obowiązujący w Unii Europejskiej traktatowy limit 3% PKB został przekroczony jeszcze w roku 2022.

Źródłem fiskalnych problemów nie są ani samorządy (one nawet wykazały niewielką nadwyżkę), ani fundusze emerytalno-rentowe. Za prawie cały deficyt odpowiada podsektor instytucji rządowych na szczeblu centralnym, któremu w ubiegłym roku zabrakło ponad 280 mld zł. Tj. tyle rząd i jego agendy musiały pożyczyć od inwestorów, aby pokryć różnicę pomiędzy dochodami a wydatkami.

Skutkiem kumulujących się deficytów fiskalnych był (i nadal jest) bardzo szybki przyrost długu publicznego. I to zarówno w ujęciu nominalnym, jak i w relacji do PKB. Na koniec 2025 roku zadłużenia sektora instytucji rządowych i samorządowych (czyli całkowity dług publiczny) wyniosło ponad 2,3 biliona złotych. W rezultacie relacja długu publicznego do PKB wzrosła w 2025 r. do 59,7%. I jeśli nic się nie zmieni, to dług publiczny w relacji do PKB będzie nadal przyrastał przynajmniej do końca tej dekady. Oficjalne dokumenty rządowe zakładają, że wskaźnik ten ma w 2030 r. ma przekroczyć 75%.

Przyczyną fatalnej kondycji fiskalnej Polski są nadmierne wydatki rządowe, które w poprzednich 4 latach podniosły się aż o 7,7 pkt. proc. PKB (a nominalnie wzrosły o blisko połowę!). W ten sposób Polska dołączyła do grona najbardziej „rozrzutnych” krajów Unii Europejskiej. Wydatki na zbrojenia odpowiadały za ok. jedną czwartą. Za pozostałą część odpowiadają coraz wyższe wydatki socjalne, emerytalne, rosnące płace w budżetówce oraz coraz wyższe koszty obsługi zadłużenia.

Najlepsza książka o inwestowaniu dla każdego

Czytając „Inwestowanie dla każdego”, zrozumiesz, że możesz inwestować nawet niewielkie kwoty (200 czy 500 złotych) i to nie dysponując zbyt dużą ilością czasu. Nie trzeba być maklerem, spekulantem ani ekspertem od giełdy i światowej gospodarki, bo ISTNIEJĄ PROSTE FORMY INWESTOWANIA, o których przeczytasz w tej książce.

Cechuje ją zrozumiały język i forma praktycznej instrukcji, dzięki czemu każdy może krok po kroku zacząć inwestować. Po lekturze na zawsze zmienisz podejście do finansów i będziesz umiał zabezpieczyć finansową przyszłość sobie i swojej rodzinie.

Większość Polaków nie oszczędza ani nie inwestuje, wszystkie zarabiane pieniądze wydaje albo zostawia na rachunku bankowym, gdzie z miesiąca na miesiąc coraz bardziej tracą na wartości. A inwestować nie jest trudno i po prostu warto.

Zacznij, a już po kilku latach będziesz wdzięczny samemu sobie.

7 mikro nawyków, aby stać się inteligentnym finansowo

Dzisiaj przedstawiam nawyki finansowe oraz sprawdzone metody na to, jak oszczędzać pieniądze, żeby budować swoją inteligencję finansową każdego dnia.

Wyjaśniam, czym są aktywa i pasywa, dlaczego edukacja finansowa to najlepsza inwestycja oraz jak odroczona gratyfikacja wpływa na Twoją drogę do wolności finansowej.

Dowiedz się, jak wdrożyć proste mikro nawyki, które pozwolą Ci na skuteczne zarządzanie finansami osobistymi i nauczą Cię, jak inwestować dla początkujących, by Twoje pieniądze zaczęły w końcu pracować na Ciebie.