Banki centralne tracą cierpliwość. Zaskakujący raport Światowej Rady Złota

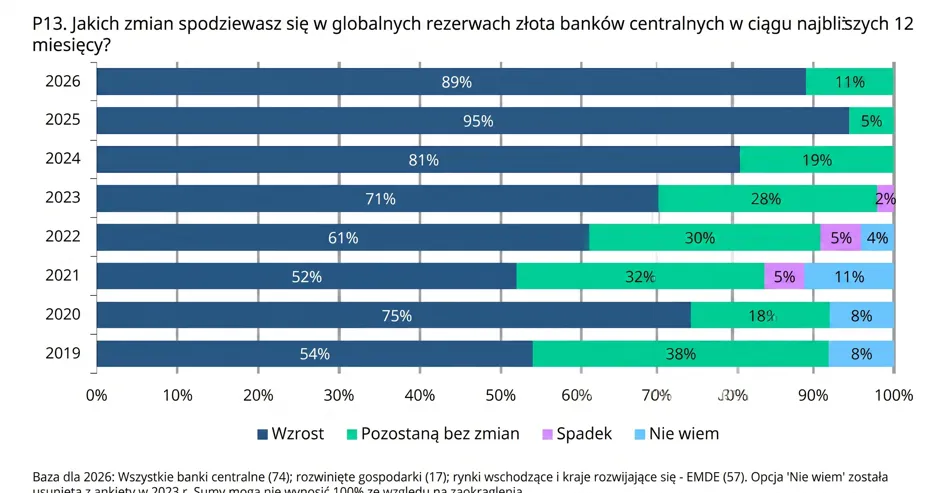

Najnowszy raport Światowej Rady Złota po raz kolejny udowadnia, że banki centralne nie tracą apetytu na najstarszą walutę świata. Coraz więcej z nich jest gotowych zwiększać własne rezerwy złota, a niemal 90 proc. uważa, że ogólne rezerwy złota w bankach centralnych wzrosną w ciągu najbliższych 12 miesięcy.

W tym roku organizująca ankietę Światowa Rada Złota zebrała anonimowe odpowiedzi od przedstawicieli rekordowej liczby 76 banków centralnych. Badanie zostało przeprowadzone między 5 lutego a 19 maja, a większość odpowiedzi napłynęła po rozpoczęciu konfliktu na Bliskim Wschodzie. Podobnie jak w wynikach z poprzednich lat, banki centralne nadal mają pozytywne oczekiwania co do globalnego popytu na złoto ze swojej strony jako instytucji. Respondenci w zdecydowanej większości (89%) uważają, że globalne rezerwy złota banków centralnych wzrosną w ciągu najbliższych 12 miesięcy.

Bankierzy nie ukrywają, że ich polityka monetarna oraz strategie zarządzania portfelem są obecnie dyktowane przez ekstremalne napięcia geopolityczne oraz globalne obawy o inflację i stopy procentowe. Znaczenie złota w czasach zawirowań i wielkich kryzysów uznało za kluczowe aż 90% badanych, co stanowi najwyższy wynik w całej historii tego badania.

Bankierzy centralni otwarcie przyznają, że obawy o wpływ polityki zagranicznej USA na bezpieczeństwo rezerw skłaniają ich do poszukiwania alternatyw, wśród których rezerwy złota królują bezapelacyjnie, spychając tradycyjne waluty rezerwowe na boczny tor.

Aż 85% banków z krajów rynków wschodzących traktuje złoto jako bezpośrednie zabezpieczenie przed ryzykiem geopolitycznym, podczas gdy w gospodarkach rozwiniętych uważa tak tylko 56%.

Między Fed, dolarem i geopolityką. Trzy siły oddziałują na rynek złota

Rezerwa Federalna, czyli bank centralny Stanów Zjednoczonych, decyduje m.in. o poziomie stóp procentowych. Wyższe stopy zwykle wzmacniają dolara i zwiększają atrakcyjność obligacji, ale mogą ciążyć złotu, które nie wypłaca odsetek. Inwestorzy muszą przygotować się na dłuższy okres wysokich stóp, a zaktualizowany wykres kropkowy Fed pokazuje, że część członków FOMC spodziewa się jeszcze podwyżek w 2026 roku.

Debiut Kevina Warsha oznacza „jastrzębi reset” w Fed. W języku rynków „jastrzębi” oznacza nastawienie na walkę z inflacją, nawet jeśli wymaga to utrzymywania wysokich stóp procentowych.

Złoto często zachowuje się jak barometr niepewności. Inwestorzy kupują je w okresach napięć geopolitycznych, obaw o inflację albo słabszego zaufania do walut. Jednocześnie kruszec silnie reaguje na oczekiwania wobec stóp procentowych w USA.

17 czerwca USA i Iran podpisały memorandum porozumienia, które ma zakończyć otwarty konflikt trwający od 28 lutego. Informacja ta przyniosła ulgę na rynkach surowcowych – Teheran zobowiązał się również do natychmiastowego otwarcia Cieśniny Ormuz. Jej blokada przez ostatnie miesiące paraliżowała około 20 proc. światowych dostaw ropy. Dla rynku złota powstaje więc mieszany obraz. Mniejsze napięcie na rynku ropy może ograniczać popyt na bezpieczne aktywa, ale długoterminowe obawy o waluty, zadłużenie i rezerwy banków centralnych nadal mogą wspierać kruszec.

W tym samym czasie Światowa Rada Złota, czyli World Gold Council, opublikowała badanie dotyczące nastawienia banków centralnych do rezerw złota. Wyniki wskazują na silny optymizm wobec kruszcu – aż 89 proc. banków centralnych uważa, że globalne rezerwy złota wzrosną w ciągu najbliższych 12 miesięcy. Rekordowe 45 proc. respondentów planuje zwiększyć własne zapasy. Badanie WGC wskazuje też na zmianę oczekiwań wobec dolara (74 proc. respondentów przewiduje spadek udziału amerykańskiej waluty w globalnych rezerwach w ciągu najbliższych pięciu lat). W świecie napięć geopolitycznych i wysokiego zadłużenia część instytucji chce mieć większy udział aktywów, które nie są bezpośrednio zależne od polityki jednego państwa.

Złoto reaguje jednocześnie na politykę pieniężną, dolara, geopolitykę i decyzje banków centralnych dotyczące rezerw. Dlatego najbliższe miesiące mogą być okresem podwyższonej zmienności.

Srebro poniżej 60 USD – analiza XTB

Cena srebra spada podczas dzisiejszej sesji poniżej lokalnych minimów z 2026 roku i testowane są najniższe poziomy od 12 grudnia 2025 roku. Wyprzedaż srebra oraz złota jest silnie powiązana z drożejącym dolarem, który otrzymuje wsparcie ze strony rosnących oczekiwań inflacyjnych oraz sporej niepewności na rynku akcyjnym.

Na ten moment status bezpiecznej przystani dla złota jest postrzegany wyłącznie przez banki centralne. W przypadku srebra dochodzi również czynnik powiązany z niepewnością gospodarczą, przede wszystkim w Chinach, gdzie zużywa się największą ilość srebra do produkcji m.in. paneli fotowoltaicznych.

Cena srebra już od dłuższego czasu znajduje się poniżej 200 sesyjnej średniej, co teoretycznie może oznaczać zmianę trendu. Poprzednio, kiedy cena znalazła się na dłużej poniżej tej średniej, cena spadła o ok. 33% od tej średniej. Obecnie spadek od tej średniej wynosi ok. 12%. Wyrównanie poprzedniego wyniku doprowadziłoby do spadku cen w okolice 45-46 USD za uncję, czyli poniżej kluczowego wsparcia 50 USD za uncję, które wynika z lokalnych szczytów z 1980 oraz 2011 roku. Co więcej, cena znalazłaby się poniżej 2 letniej średniej (500 SMA – kolor czarny).

Z perspektywy długoterminowej kluczowym wsparciem jest poziom 57,5 USD za uncję, gdzie znajduje się zniesienie 61.8 fali wzrostowej rozpoczętej w 2022 roku. W kontekście powrotu do trendu wzrostowego ważne są również średnie 25 i 100 okresowe.

Stosunek cen złota i srebra wyraźnie odbija. Odbicie tego stosunku zazwyczaj ma miejsce w chwilach wyprzedaży na rynku metali szlachetnych, gdyż srebro traci mocniej niż złoto. Najprawdopodobniej stosunek cen będzie się kierował w okolice 70–80. Przy cenie 4000 USD za uncję złota, generowałoby to zakres dla srebra na poziomie 50-57,15 USD.

W którym roku nastąpi koniec HOSSY na ZŁOCIE?

Tegoroczna edycja raportu In Gold We Trust to ponad 460 stron analiz, ale nie musisz czytać ich wszystkich – wybrałem dla Ciebie najciekawsze wykresy i zestawiłem je w 10 minut konkretnych wniosków.

Sprawdzimy, gdzie aktualnie jesteśmy w trendzie złota według teorii Dowa, dlaczego portfele 60/40 mogą mieć problem z inflacją i co dane sezonowe mówią o zachowaniu metali szlachetnych w roku wyborów połówkowych w USA.

Jeśli interesujesz się rynkiem złota, srebra lub sektorem wydobywczym, to ten materiał jest właśnie dla Ciebie.

FIRE, czyli jak osiągnąć finansową niezależność

Czy zastanawialiście się, ile trzeba oszczędzać co miesiąc, żeby przejść na emeryturę już w wieku 40 lat? Dla większości Polaków brzmi to jak marzenie oderwane od rzeczywistości. Tymczasem w 2026 roku ruch FIRE (Financial Independence, Retire Early) – czyli finansowa niezależność i wcześniejsza emerytura dynamicznie rozwija się także w Polsce.

Niezależność finansową osiągamy, gdy nasze oszczędności i inwestycje generują na tyle duży dochód pasywny, że pokrywa on wszystkie codzienne wydatki. Nasza pensja staje się wtedy tylko dodatkiem, a nie warunkiem przetrwania.

Natomiast wcześniejszą emeryturę należy rozumieć jako porzucenie tradycyjnego rynku pracy wcześniej niż wynika to z prawa. Zazwyczaj jest to przedział między 35 a 50 lat.

Osiągnięcie niezależności finansowej nie jest jednak tożsame tutaj z kompletnym porzuceniem pracy jako takiej. Zazwyczaj ogranicza się ją do minimum lub skupia się tylko na najciekawszych projektach. W grę wchodzi również wykonywanie zupełnie innego zawodu w elastycznym wymiarze czasowym. Ogółem sprowadza się to do jednego wniosku – praca nie determinuje naszego życia.

Co w takim razie determinuje, że osiągnęliśmy finansową niezależność? Stosuje się tu prosty wzór określany jako reguła 4%. Czym jest reguła 4%? To procentowa kwota naszego kapitału, którą możemy wypłacać co roku przez co najmniej 30 lat (po uwzględnieniu wpływu inflacji). Zasada sprowadza się więc do tego, że musimy zgromadzić oszczędności równe 25-krotności naszych rocznych wydatków.

FIRE z założenia jest antykonsumpcyjny. Jeśli w posiadaniu i konsumowaniu tu i teraz upatrujemy sens naszego życia, to ten ruch zwyczajnie nie jest dla nas. Po drugie, nie istnieje jeden sztywny protokół postępowania i odgórne ramy, przez które definiujemy osiągnięcie niezależności finansowej i wcześniejszej emerytury. Dlatego też FIRE ma wiele wariantów, z którymi warto się zapoznać.