Sankcje na Rosję, a zaufanie do obecnego systemu monetarnego

W wielu opracowaniach analizujących ostatnie wydarzenia można się spotkać z wnioskami, że tak silne sankcje na Rosją, przede wszystkim odcięcie od SWIFT i zamrożenie rezerw, otworzyły oczy wielu przywódcom na to, jak łatwo można zostać usuniętym z systemu oraz z jak dużym ryzykiem wiąże się przechowywanie rezerw walut, czy złota, poza własnym krajem.

Może się zatem okazać, że sankcje wymierzone w Rosję jednocześnie podkopią zaufanie do całego systemu monetarnego, a więc de facto ostatecznie najmocniej uderzą w tych, którzy pozostają głównymi beneficjentami obecnej konstrukcji tego systemu (emitent światowej waluty rezerwowej).

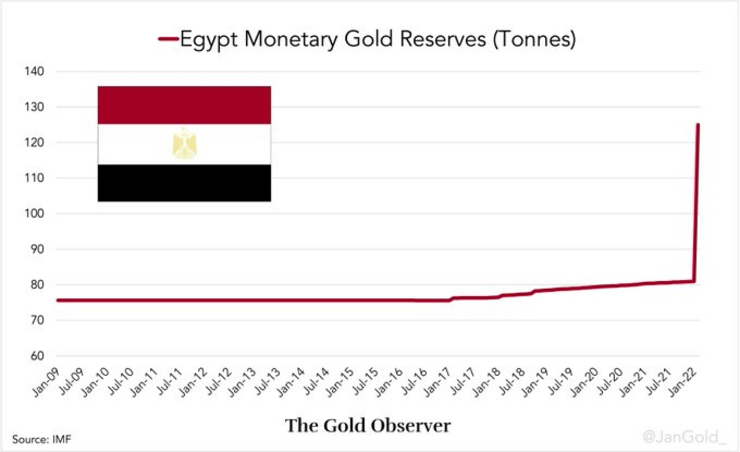

Kilka dni temu głośno zrobiło się chociażby o wykonanym w sporym pośpiechu audycie złota w Banku Anglii przez przedstawicieli Australii oraz o znacznym zwiększeniu rezerw złota przez Egipt (o 44 tony). O ile bowiem obrót walutą można łatwo utrudnić, o tyle złoto przechowywane pod własną kontrolą nie ma ryzyka kontrahenta.

Rząd ma problemy z finansowaniem deficytu

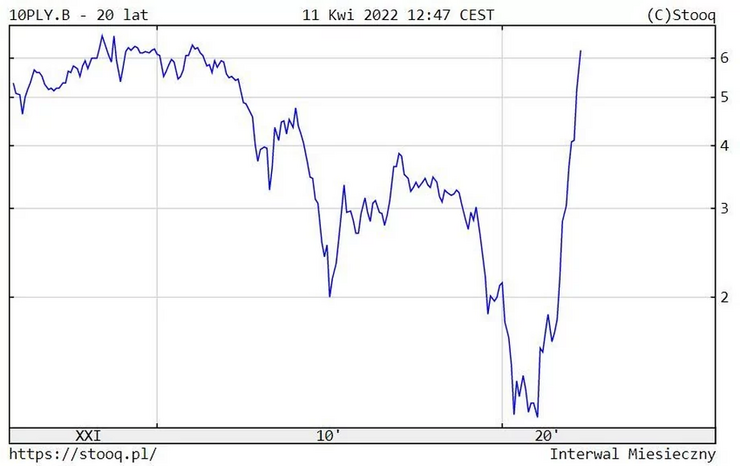

Rentowność 10-letnich obligacji polskiego skarbu sięgnęła niewidzianych od 2011 r. 6,2 proc. Wyprzedaż obligacji najbardziej koncentruje się jednak na krajach naszego regionu, co ma związek m.in. ze szczególnie silną presją inflacyjną. Ekonomiści ostrzegają, iż rządowe „tarcze antyinflacyjne” nie rozwiązują przyczyn inflacji, a tylko odsuwają w czasie szczyt jej nasilenia.

Rząd nie doszedł do porozumienia z UE ws. praworządności, a to oznacza, że finansowanie z KPO pozostanie zapewne zablokowane. Jednocześnie korzystne dla podatników zmiany w systemie podatkowym dodatkowo zmniejszą przychody rządu, a inwestorów zagranicznych do powrotu na polski rynek nie zachęca trwająca rosyjska inwazja na Ukrainę.

Jeśli rządy nie chcą oszczędzać, to muszą coraz więcej pożyczać. To winduje koszty zaciągania nowego długu, zwłaszcza jeśli ze względu na inflację banki centralne nie są skłonne utrzymywać niskich stóp procentowych.

Inflacja w Ameryce najwyższa od czterech dekad

Oficjalna inflacja CPI w USA w marcu wyniosła 8,5% poinformowało rządowe Biuro Statystyki Pracy (BLS). Jest to najwyższy odczyt od stycznia 1982 roku.

Marcową inflację CPI w znacznej mierze napędzały silnie rosnące ceny paliw. Benzyna w USA była o 48% droższa niż rok temu, zaś olej napędowy podrożał aż o 70%. Dwucyfrową roczną dynamikę odnotowały też ceny energii elektrycznej (11,1% rdr) oraz gazu ziemnego (21,6%).

Pomimo zmiany nastawienia amerykańskich władz monetarnych, jest praktycznie niemożliwe, aby Fed podniósł stopę funduszy federalnych do poziomów choćby zbliżonych do obecnych odczytów inflacji CPI. Dla porównania, na początku lat 80. i 90., gdy inflacja wynosiła mniej więcej tyle, co obecnie, to stopa funduszy federalnych sięgała ok. 8%. (obecnie wynosi 0,25%).

Najważniejsze wykresy minionych tygodni – Kwiecień 2022

Czy czeka nas STAGFLACJA? Aktualnie ograniczenie dopływu gotówki na rynek może spowodować jedynie spowolnienie rozwoju gospodarczego, natomiast dalszy wzrost cen wydaje się być nieunikniony. Konsumenci z pewnością będą pokrzywdzeni i to jeszcze przez wiele lat, nie dotyczy się to jednak rządzących. Dla nich jest to wymarzona sytuacja.

Rządzący na osiągnięcie swoich celów potrzebują dużo pieniędzy. Mogą je pozyskać albo z podatków, albo poprzez emisję nowego długu, czyli potocznie zwany dodruk. Wyborcy nie przepadają za podatkami i zawsze pozostaje ryzyko protestów. Dlatego najczęściej władzom nie pozostaje nic innego, poza zwiększaniem zadłużenia. Po masowym dodruku jaki miał miejsce w trakcie pandemii, prezydent Joe Biden będzie miał problemy z rządzeniem.

“Na szczęście” na pomoc prezydentowi USA może przyjść utrata siły nabywczej dolara amerykańskiego. Wysoka inflacja w przypadku rządów Joe Bidena jest wskazana, ponieważ pozwala zdewaluować dług zaciągany pokoleniami. Innymi słowy, jeśli nawet zadłużenie publiczne nominalnie pozostanie na tym samym poziomie, inflacja będzie je redukowała w relacji do PKB. To główny powód, który może spowodować, że ani Stanom Zjednoczonym, ani innym wysoko zadłużonym krajom nie będzie się opłacało zbyt szybkie i gwałtowne podnoszenie stóp procentowych. Aktualnie dług USA wynosi ponad 120% PKB.

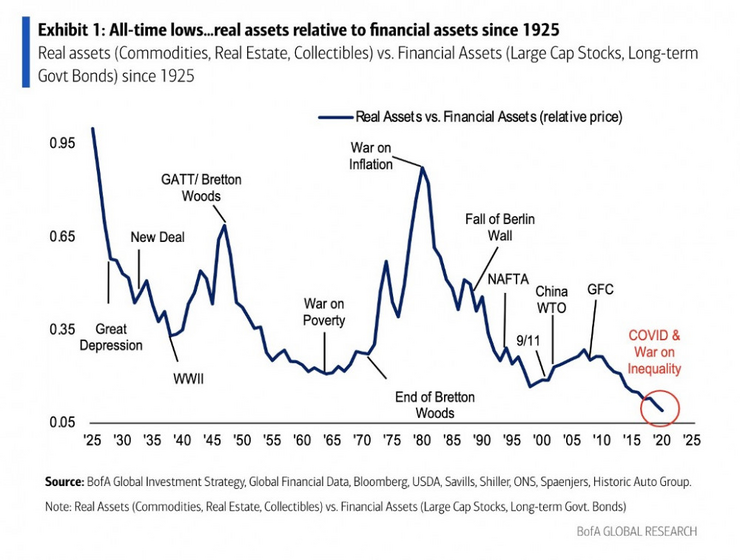

Na powyższej grafice przedstawiona jest wycena aktywów materialnych w stosunku do finansowych. Jak widać metale szlachetne, surowce, nieruchomości oraz aktywa kolekcjonerskie są aktualnie wyjątkowo tanie względem akcji oraz obligacji rządowych.

Gold is the Ultimate Currency, It Can’t Be Duplicated

If CPI continues to move higher, „gold will take off,” says Chris Mancini, Gabelli Funds Senior Analyst.

As the Fed raises rates through this year, „economic activity will decline,” which will be a driving factor for precious metals to go up, he says.

The industrials and materials sector analyst says when deciding on miner companies worthy of investment, „you have to pick the miners least exposed to cost inflation.”

You can’t make another gold,” as it stands unique among all safe haven opportunities, Mancini concludes.