Polska inflacja zaczęła galopować. Przekroczyliśmy 10%

Ceny towarów i usług konsumpcyjnych w marcu 2022 r. w porównaniu z analogicznym miesiącem ubiegłego roku wzrosły o 10,9 proc. – mamy najwyższą inflację w XXI wieku.

Ceny mają rosnąć nieco wolniej dopiero w drugiej połowie roku. Jednakże chyba nikt nie oczekuje, aby inflacja szybko powróciła do 2,5-procentowego celu Narodowego Banku Polskiego. Nawet najnowsza projekcja NBP zakłada, że w 2022 roku średnioroczna inflacja CPI wyniesie 10,8%, a rok później 9,0%. Także w roku 2024 inflacja ma wyraźnie przekraczać cel.

To efekt nałożenia się na siebie szoku na rynkach paliw i żywności oraz skrajnie ekspansywnej polityki fiskalnej i monetarnej w krajach Zachodu, która była odpowiedzią na politykę covidowych lockdownów.

Nawyki które powstrzymują cię od bycia bogatym

By budować majątek, musisz pracować równie inteligentnie, co ciężko. Chodzi o to, by skorzystać z procenta składanego tak, by pieniądze zarabiały pieniądze. Jeśli będziesz żyć ponad stan, nigdy nie zdobędziesz fortuny. Pamiętaj, że to, jak zarządzasz 100 złotymi, pokaże, jak będziesz zarządzać milionem.

Bogaci ludzie otrzymują pieniądze za efekty swojej pracy i zazwyczaj pracują dla siebie, a nie dla kogoś. Pracownicy natomiast pozostają zadowoleni z niezłej pensji i rocznych podwyżek.

Nie musisz być ekspertem od finansów, by bezpiecznie inwestować, ani odkładać na to wielkich kwot. Ważne jest, by zacząć i robić to regularnie. Trzeba zapłacić najpierw sobie, czyli traktować oszczędzanie tak samo priorytetowo, jak opłatę za czynsz, czy rachunek za prąd i gaz. A jeśli musisz ograniczyć wydatki, nie rób tego kosztem oszczędności.

Zamożni ludzie wiedzą, że pokonywanie strachu i podejmowanie kalkulowanego ryzyka to kluczowe elementy osiągania sukcesu.

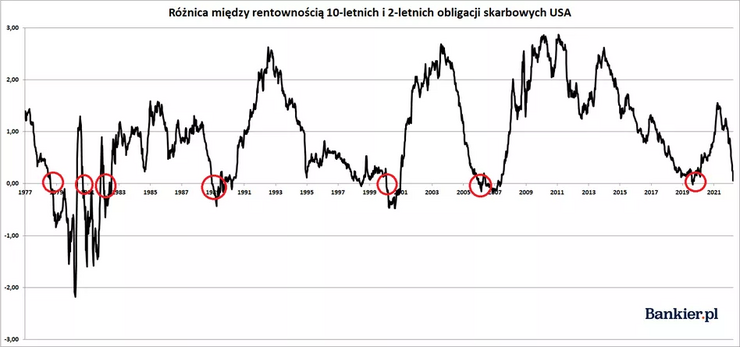

Ameryka na krawędzi recesyjnego sygnału

Rynek długu wysłał krótki, ale jednoznaczny, sygnał ostrzegający przed nadchodzącą recesją w największej gospodarce świata. W Stanach Zjednoczonych doszło do tzw. inwersji krzywej terminowej, która poprzedzała każdą recesję w USA w ciągu ostatnich 50 lat. Jest to sytuacja, gdy papiery o krótszym terminie zapadalności, płacą więcej odsetek od papierów zapadających w odległej przyszłości.

Poprzednie epizody inwersji krzywej terminowej w USA pojawiły się w kwietniu 2000, grudniu 1988, październiku 1980 i sierpniu 1978. Za każdym razem amerykańska gospodarka wpadała później w recesję.

Obecne wyliczenia mówią o wzroście PKB o zaledwie 0,9% w I kwartale 2022 roku, wobec 7% w IV kwartale 2021.

Kolejne rekordy rentowności obligacji skarbowych w Polsce

Rentowność krajowych 10-latków szybko ucieka w górę, przekraczając poziom 5,50. – Tutaj wiele zależy od RPP i dynamiki jej walki z rosnącymi cenami. Inwestorom mogą się nie podobać ryzyka kłopotów z dyscypliną budżetową, w związku z koniecznością poniesienia kosztów konfliktu na Wschodzie (czy to poprzez pomoc uchodźcom, czy też zwiększenia nakładów na wzmocnienie uzbrojenia). Do tego mamy także kosztujące 15 mld zł propozycje korekt w Polskim Ładzie.

Cała ta układanka generować teraz może większą zmienność na polskich aktywach, walucie i długu oraz przeciąganie przez inwestorów liny, pomiędzy grającymi na posypanie się budżetu i dalszy wzrost inflacji, a grającymi na bardziej zdecydowane ruchy w wykonaniu RPP/NBP, przeciwdziałające inflacji lub osłabieniu złotego.

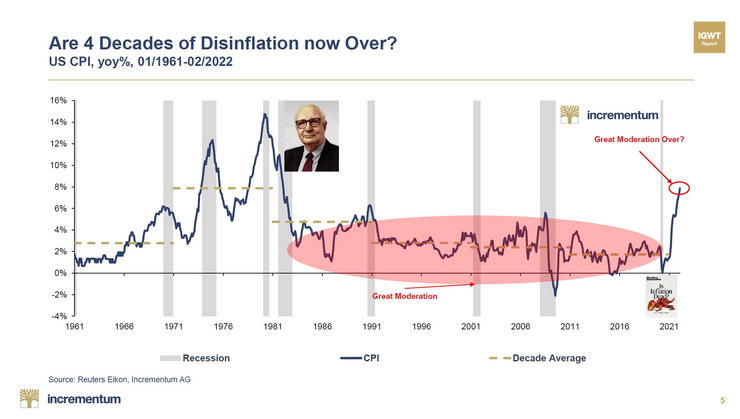

4 dekady spadającej inflacji w USA odchodzą w zapomnienie

Po zduszeniu rosnących cen przez Paula Volckera w 1980 roku podwyżką stóp do 20% nastąpił okres 4 dekad spadającej średnio inflacji, a co za tym idzie hossy na rynku długu (spadku rentowności).

Konsekwencje reakcji monetarnej na Covid z 2020 widać po kilku kwartałach. Poza dodrukiem sytuacji nie pomagają też poprzerywane łańcuchy dostaw, które buduje się latami, a zniszczyć je można w kilka tygodni. Dynamika wybicia CPI z ostatnich kwartałów to ogromny problem dla posiadaczy obligacji.

Żaden racjonalny inwestor nie będzie skory kupować długu oferującego 2,5% odsetek przy 8% inflacji, której metodologia liczenia nie ma zbyt wiele wspólnego z metodologią sprzed kilku dekad.

Poniżej wykres na którym widać długoterminową inflację CPI dla rynku amerykańskiego.