Francja „sprowadziła” złoto z USA. Zarobiła przy tym miliardy dolarów, tak jak chciał zrobić to prezes Glapiński

Bank Centralny Francji zarządzający czwartymi co do wielkości rezerwami złota na świecie poinformował, że 5 proc. swoich zasobów metalu, będących do tej pory na przechowaniu w Rezerwie Federalnej w Nowym Jorku, znajduje się obecnie w paryskim słynnym paryskim skarbcu La Souterraine.

Bankierzy jednak nie organizowali transportu z Manhattanu, tylko sprzedali 129 ton „amerykańskich sztabek” i kupili tyleż samo w międzynarodowym standardzie w Europie, przy okazji księgując gigantyczny zysk (około 15 mld dolarów). Transakcje zrealizowano poprzez łącznie 26 operacji w okresie od lipca 2025 roku do stycznia 2026 roku.

Z raportu wynika, że francuskie zasoby złota w 2025 r. się nie zmieniły i dalej wynoszą 2437 ton, będąc czwartymi największymi na świecie za USA (8133,5 t), Niemcami (3350,3 t) i Włochami (2452 t). Stało się tak, dzięki temu, że Bank Centralny Francji odkupił tyle samo złota ile sprzedał w Europie, w dodatku w standardzie Good Delivery LBMA, których nie spełniały sztaby przechowywane w USA.

Większość francuskich rezerw złota zgromadzono w latach 1953–1968, kiedy to rezerwy złota wzrosły z 548 ton do 4651 ton (pod przewodnictwem de Gaulle’a polityka Francji była skoncentrowana na redukcji rezerwy w dolarach i funtach na rzecz zakupu złota). Ostatnia zmiana wielkości rezerw Francja miała miejsce w latach 2004-2009 roku, kiedy to Bank Francji sprzedał 516 ton, pozyskując 7,8 miliarda euro. Od tego czasu wielkość rezerw na ostatni dzień roku bilansowego się nie zmienia i jak informuje bank „nie planuje się zwiększania ani zmniejszania tych rezerw w nadchodzących latach”.

Kiedy złoto po +7000 USD? Erozja petrodolara a megatrend złota 1971-2026

Dlaczego złoto spada podczas wojny — i czy naprawdę zmierza do +7000 USD? W tym materiale analizuję jedną z największych anomalii rynkowych ostatnich miesięcy: dlaczego złoto NIE rośnie mimo eskalacji konfliktu na Bliskim Wschodzie? Złoto nie jest tylko aktywem inwestycyjnym. To barometr zaufania do systemu pieniężnego.

analiza spadku złota w czasie wojny

rola FED, inflacji i stóp procentowych

mechanizm petrodolara

dług publiczny USA i jego konsekwencje

monetary debasement — ukryty podatek inflacyjny

złoto reaguje na wydarzenia… czy na SYSTEM?

Tak Iran podważa fundament globalnego systemu finansowego

Od 1974 roku Stany Zjednoczone utrzymywały globalną dominację dolara nie dzięki sile swojej gospodarki, lecz dzięki gwarancjom militarnym nad Bliskim Wschodem.

Dziś, gdy irańskie rakiety przebijają izraelską obronę przeciwrakietową, a Cieśnina Ormuz pozostaje de facto zamknięta, arabskie monarchie po raz pierwszy od pół wieku zaczynają publicznie zadawać pytanie, czy parasol Waszyngtonu wciąż działa.

W filmie analizujemy mechanizm petrodolara, przebieg obecnego konfliktu i realne alternatywy rozliczeniowe budowane przez kraje BRICS, a na końcu zastanowimy się, jakie mogą być konsekwencje tego sporu dla rynku złota.

Czy ZŁOTO to PRAWDZIWA INWESTYCJA?

Ceny Forda T (pierwszy seryjnie produkowany samochód) w 1917r wynosiła 360 USD (odpowiednik 18 uncji złota). Obecnie 18 uncji złota (ok. 85.000 USD) również pozwala na zakup nowego samochodu.

100 lat temu garnitur szyty na miarę kosztował ok 20-30 dolarów (1 uncja złota). Dzisiaj również za 1 uncję dokonamy zakupu garnituru szytego na miarę.

Od wielu lat słyszymy o niekończących się podwyżkach cen mieszkań w Polsce i o tym jak są one coraz mniej dostępne. To zdaniem jest prawdziwe, jeżeli wyrażamy ceny mieszkań w tracącej na wartości złotówce. Dla osoby przechowującej swoje oszczędności w złocie mieszkania w Warszawie są obecnie tak tanie jak 30lat temu (1uncja złota pozwala zakupić 1m2 mieszkania).

Dla większości z nas złote sztabki i monety nie powinno być klasyczną inwestycją, lecz sposobem ochrony naszego majątku przed inflacją, kryzysami czy politykami (dodruk, wzrost podaży pieniądza).

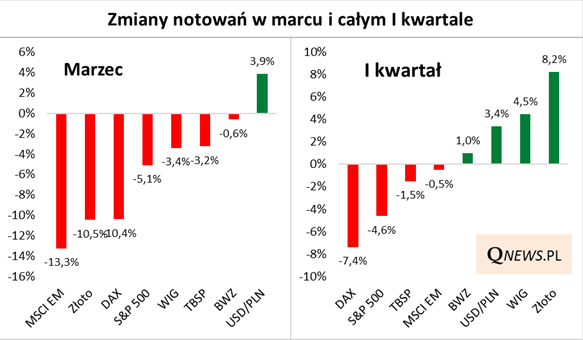

Dramatyczny marzec, ale cały I kwartał z pozytywnymi akcentami

Marzec zapisał się na kartach historii pod znakiem największego od lat szoku naftowego. Miesięczny skok ceny ropy WTI o 51 proc. należał do jednych z największych we współczesnych dziejach. Z kolei w trakcie całego I kwartału ropa podrożała o 77 proc.

Dla złota marzec był najsłabszy od czerwca 2013 (obawy przed zacieśnieniem polityki monetarnej Fedu) ,indeks rynków wschodzących MSCI Emerging Markets przeżył miesiąc najsłabszy od marca 2020, czyli od wybuchu pandemii. Relatywnie niewielka była zniżka naszego WIG-u.

Jednakże mimo marcowego trzęsienia złoto zakończyło cały I kwartał na solidnym plusie +8,2% (bo tak silna była zwyżka w styczniu-lutym), również WIG zamknął I kwartał z bardzo przyzwoitym wynikiem, szczególnie jak na tak burzliwe okoliczności – to był już piąty kwartał na plusie.

Podsumowując cały I kwartał nie był wcale aż tak słaby dla zdywersyfikowanego portfela inwestycyjnego, bo złoto, polskie akcje i dolar częściowo “amortyzowały” spadek notowań innych aktywów.