Ostra kontra na rynkach metali szlachetnych. Złoto przecenione najmocniej od 12 lat

Po tygodniach szalonych wzrostów wreszcie doczekaliśmy się równie ostrej korekty na rynkach metali szlachetnych. We wtorek złoto przeceniono o przeszło 5%, a notowania srebra, palladu i platyny poszły w dół o ponad 7%.

Warto jednak mieć na uwadze, że tak gwałtowne spadki miały miejsce po bardzo silnych zwyżkach notowanych zwłaszcza w ostatnich kilkunastu tygodniach. Przez ostatnie dwa miesiące notowania złota poszły w górę z niespełna 3400 USD do blisko 4400 USD/oz., wywołując przy tym istną „gorączkę złota”.

Nawet jeśli nadal jesteśmy w trakcie hossy na rynkach metali szlachetnych, to tego typu korekty będą się zdarzać i w zasadzie są oznaką zdrowego funkcjonowania rynku.

Dodajmy do tego, że powody, dla których wielu inwestorów kupowała złoto przez ostatnie miesiące czy wręcz lata, dziś nie uległy zmianie. Nadal żyjemy w nadmiernie zadłużonym świecie, gdzie sama tylko obsługa tego zadłużenia (tj. spłata odsetek i rolowanie nominału) w najbliższych latach zapewne wymagać będzie wyższej inflacji – zwłaszcza w krajach rozwiniętych. Dodajmy do tego nieufność wobec polityki kolejnych rządów Stanów Zjednoczonych (które coraz częściej używają sankcji ekonomicznych i finansowych jako narzędzia wywierania wpływu na inne kraje) oraz malejące zaufanie do faktycznej niezależności banków centralnych. To dlatego inwestorzy coraz mniej wierzą w dolara i inne waluty fiducjarne, na wszelki wypadek zwiększając udział złota w swoich portfelach.

Te długoterminowe „fundamenty” 21 października 2025 roku nie uległy zmianie. Co jednak wcale nie wyklucza scenariusza, w ramach którego w krótkim terminie zobaczymy dalsze i być może nawet równie gwałtowne spadki notowań złota i srebra.

Mocna przecena srebra. Biały metal znów poniżej 50 USD/oz

To już druga tak silna wyprzedaż srebrnych kontraktów ostatnich dniach. Przypomnijmy, że w piątek 17.10 notowania białego kruszcu poleciały w dół o niemal 6%. Był to wtedy spadek z historycznego szczytu (53,76 USD/oz.), jaki notowania srebra wyznaczyły po spektakularnym rajdzie. Tylko w sierpniu biały metal podrożał o 9,5%, we wrześniu dołożył do tego 16%, a przez pierwsze trzy tygodnie października dołożył do tego następne 14,8%.

Po tak gwałtownych zwyżkach spadkowa korekta zwykle następuje bardzo dynamicznie i na ogół zaskakuje większość uczestników rynku. W tym sensie obecna sytuacja nieco przypomina wydarzenia z wiosny 2011, gdy rynek srebra ogarnęła spekulacyjna gorączka zakupów.

“Najbardziej prawdopodobną ścieżką dla cen srebra w średnim okresie są dalsze wzrosty, ponieważ cięcia stóp procentowych Fed przyciągają napływ kapitału. Jednak w krótkim terminie przewidujemy większą zmienność i większe ryzyko spadkowe niż w przypadku złota, co odzwierciedla mniejszy i mniej płynny rynek srebra” – Goldman Sachs.

Jednakże patrząc w długim i bardzo długim (tj. liczonym w latach) horyzoncie czasowym fundamenty dla metali szlachetnych wciąż wydają się być solidne. Na krótką metę jest to przede wszystkim zmiana polityki monetarnej Fedu, który z przytupem wrócił do cięcia stóp procentowych pomimo sięgającej ok. 3% inflacji cenowej w USA. Ponadto rynki finansowe lękają się o długoterminową wypłacalność rządu Stanów Zjednoczonych, który w galopującym tempie powiększa dług publiczny. A to uderza w status dolara jako globalnej waluty rezerwowej.

Na rzecz kontynuacji wzrostów w długim terminie przemawia także analiza techniczna. Na multidekadowym wykresie (45 lat) utworzona została tzw., formacja filiżanki z uszkiem. To dość rzadko spotykana formacja zapowiadająca wzrosty do ponad 173 USD/oz. – napisał Sobiesław Kozłowski z Noble Securites. Tyle tylko, że mówimy tu o horyzoncie wieloletnim (a przynajmniej wielomiesięcznym).

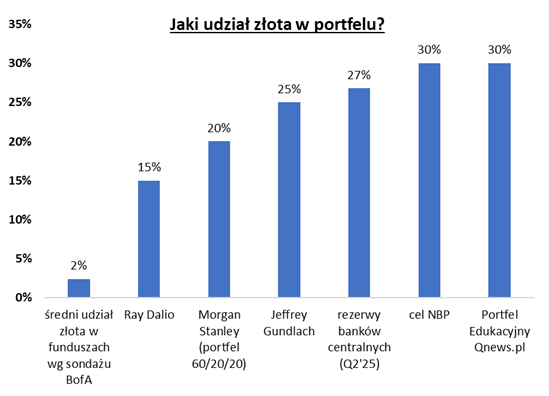

Ile złota w portfelu?

We wrześniu strateg banku Morgan Stanley M. Wilson zaproponował porzucenie tradycyjnej formuły 60/40 (60% akcji + 40% obligacji) i zastąpienie jej formułą 60/20/20, w której 20% portfela to złoto. Znany inwestor Ray Dalio zalecił wagę na poziomie 15%.

Jednocześnie wiele wskazuje na to, że rzeczywisty udział złota w portfelach inwestorów jest na ogół niski. Według sondażu Bank of America wśród zarządzających funduszami mowa jest średnio o zaledwie 2,4-proc. udziale.

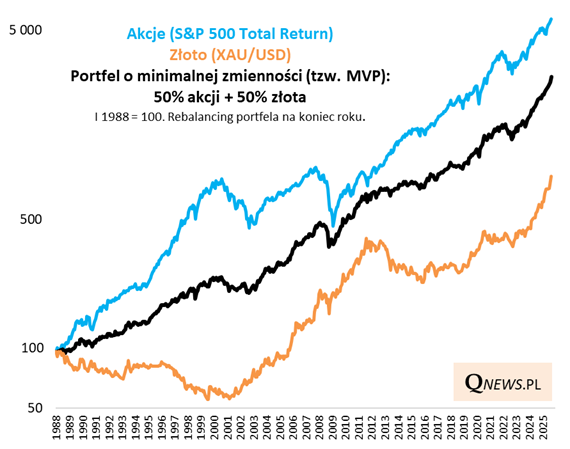

W marcu 2024 – gdy cena metalu dopiero wybijała się górą z kilkuletniej konsolidacji – dokładnie przeanalizowaliśmy historyczne relacje między notowaniami złota i amerykańskich akcji. Ku naszemu zaskoczeniu obliczenia pokazały, że na przestrzeni ostatnich dekad uzasadnione byłoby posiadanie dużo większej porcji szlachetnego metalu, niż wynikałoby to z mainstreamowego podejścia – dodanie aż 50% złota do S&P 500 pozwoliłoby na zminimalizowanie ryzyka (zmienności) całego portfela (oczywiście kosztem stopy zwrotu, ale ta obniżyła się w dużo mniejszym stopniu niż zmienność).

Podsumowując, wydaje się, że złoto powinno na długą metę stanowić dość istotną część portfela inwestycyjnego ze względu na pozytywny wpływ na zmienność i konkurencyjne stopy zwrotu.

Oczywiście w chwili obecnej, po spektakularnej zwyżce notowań (+56 proc. od początku roku w ujęciu dolarowym), trudno byłoby zachęcać do nagłego przejścia z zerowego do np. 15-proc. lub 30-proc. udziału złota w portfelu – w przypadku silniejszej korekty, do której może dojść w każdej chwili, taki ruch mógłby okazać się bolesny. Ale na długą metę myślenie o takich poziomach docelowych może być jak najbardziej uzasadnione.

Czy mamy już bańkę na złocie?

W ostatnich miesiącach jego cena rosła dynamicznie, a kolejki u dealerów stają się coraz dłuższe. W Indiach zaczyna brakować srebra, w Londynie coraz trudniej o fizyczny metal, a na COMEX-ie na razie jeszcze go nie brakuje. W najnowszym nagraniu przyglądam się temu, co dzieje się na rynku metali szlachetnych i próbuję odpowiedzieć na pytanie: czy mamy już bańkę na złocie? Jeśli interesujesz się inwestowaniem w metale szlachetne, chcesz zrozumieć mechanizmy rządzące rynkiem złota i szukasz odpowiedzi na pytanie, czy mamy już bańkę na złocie – ten materiał jest dla Ciebie. Omawiam m.in.:

sytuację z dostępnością metali szlachetnych w Indiach oraz niedobory złota na giełdach, np. w Londynie.

wpływ działań dealerów na wzrost cen i emocje inwestorów.

jak zmienia się postrzeganie złota przez różne kraje oraz czy rezerwy złota mogą wrócić do poziomów z lat 70. i 80.

ile złota zgromadziły Chiny w ostatnich 14 latach.

porównuję cenę złota do: indeksów giełdowych (Dow Jones, S&P500), PKB oraz cen nieruchomości w USA.

omówione szereg statystyk, które pomogą Wam zorientować się w aktualnej sytuacji na rynku złota. Pokazuję, gdzie były poprzednie szczyty cenowe i co je poprzedzało. To wiedza, która może pomóc Wam podjąć decyzję: czy warto dokupić złoto, czy może lepiej sprzedać część posiadanych zasobów.

na koniec omawiam perspektywy dla inwestycji w spółki wydobywające złoto i srebro. To ciekawa alternatywa dla fizycznych metali, szczególnie w okresach wzrostu cen surowców. Pokazuję, jakie czynniki wpływają na wyceny takich firm i kiedy warto rozważyć ich zakup.

Złoto – analiza XTB

Metale szlachetne potencjalnie zaliczają największą korektę od tygodni lub miesięcy, w zależności od metalu. Cena złota cofa się od 17 Października o 5%, natomiast korekta srebra sięga już ponad 9% i jest największa od kwietnia.

W ciągu weekendu wielokrotnie media wspominały o najeździe klientów detalicznych na dealerów złota i srebra. Mocny wzrost zainteresowania “ulicy” kupnem metali szlachetnych może być traktowany jako sygnał kontrariański.

Choć złoto i srebro w dalszym ciągu mają długoterminowe fundamenty wzrostowe, nie można wykluczyć pogłębienia korekty. Niemniej podczas wtorkowej sesji wciąż obserwowaliśmy zakupy ze strony funduszy typu ETF.

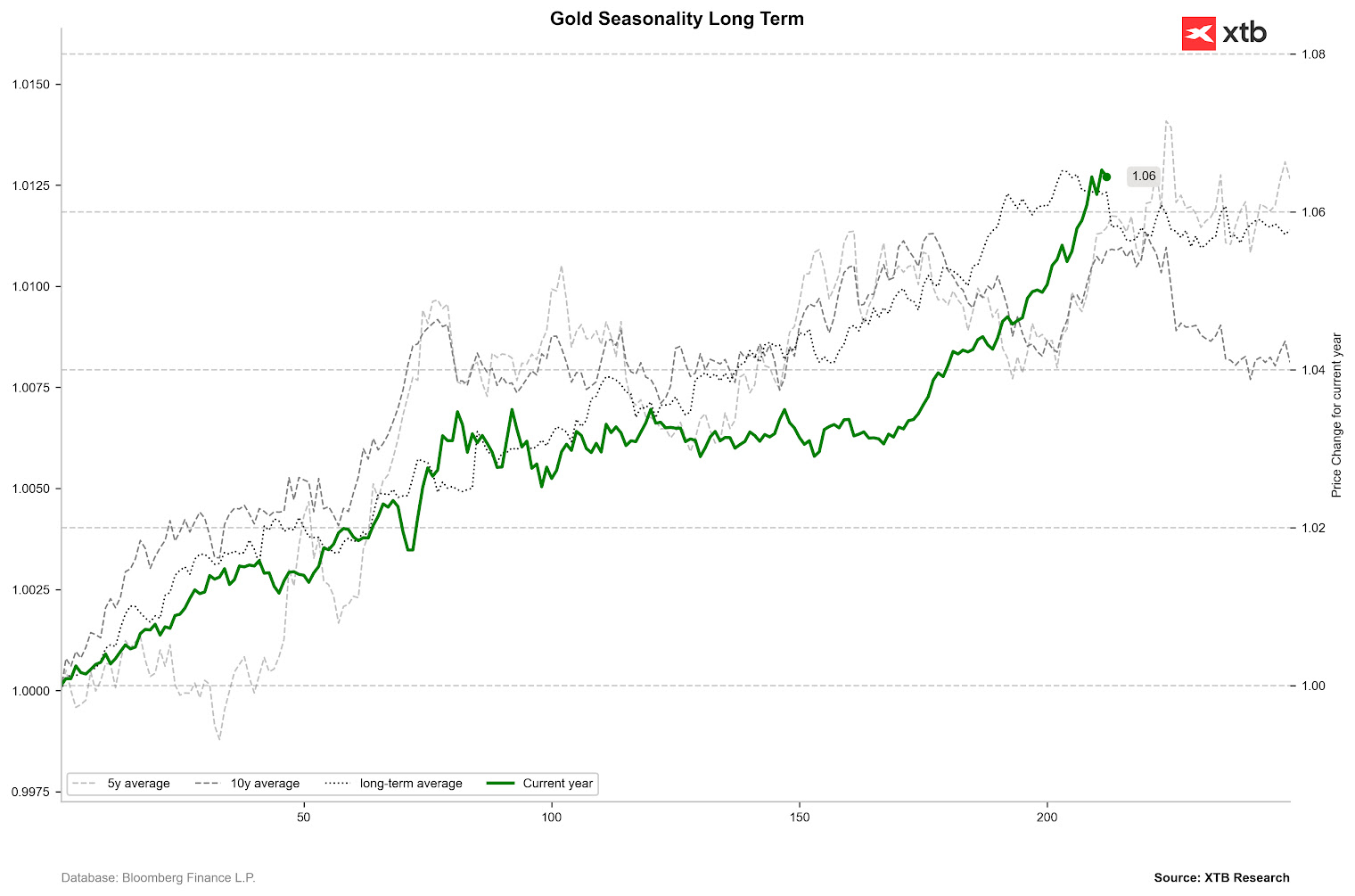

Złoto zalicza we wrześniu i w październiku dwucyfrowe wzrosty, co od 2000 roku w zasadzie nie występowało. Jedynie w 2011 roku mieliśmy podobną sytuację, która później zapoczątkowała większą korektę.

Sezonowość długoterminowa wskazuje, że w najbliższym czasie możliwy jest szczyt, a końcówka roku może być płaska.

Bardzo mocno spadają zapasy srebra na giełdzie w Szanghaju, co może świadczyć o braku potrzeby jego składowania. Zazwyczaj wycofywanie metalu z giełdy wiąże się z chęcią realizacji zysków.