Uncja złota powyżej 13000 złotych. Srebro najdroższe w historii – Bankier.pl

Najnowsza fala wzrostu cen złota ruszyła pod koniec sierpnia, gdy stało się jasne, że Rezerwa Federalna znacząco poluzuje politykę pieniężną. Rynek spodziewa się, że do końca 2026 roku stopa funduszy federalnych spadnie w pobliże 3%. Czyli do takiego poziomu, ile teraz wynosi oficjalna inflacja CPI w Stanach Zjednoczonych.

Perspektywa wyzerowania realnych stóp procentowych w USA w połączeniu z nieokiełznanym wzrostem długu publicznego wywołała wręcz paniczną ucieczkę w kierunku złota i srebra.

Żółty metal od początku 2025 roku zyskał prawie 40% wobec USD! Jeśli taki poziom zostałby utrzymany do końca roku, byłaby to najwyższa roczna stopa zwrotu od 46 lat. Bardziej zasadne byłoby powiedzieć, że to dolar dramatycznie traci na wartości względem „twardego” punktu odniesienia, jaki stanowi złoto.

Na początku września notowania królewskiego metalu podawane w polskim złotym przebiły kwietniowy szczyt i po raz pierwszy w historii znalazły się powyżej 13 000 złotych za uncję trojańską. Uncjowa moneta bulionowa dostępna na miejscu kosztuje teraz ok.13,5 tys. złotych. W tej cenie zawarte są koszty wytworzenia monety, jej transportu oraz marża dilera.

Nie próżnuje także srebro, którego dolarowe notowania wspięły się na wysokość przeszło 42 USD za uncję trojańską. Są to najwyższe ceny od 14 lat. Do rekordów z lat 2011 i 1980 srebru brakuje jednak jeszcze blisko 19%. Zupełnie inaczej wykres cen srebra wygląda z perspektywy inwestora z Polski. „Złotowe” notowania białego metalu właśnie sięgnęły 150 zł/oz. i przebiły dotychczasowe maksima z wiosny 2011 roku. Tyle tylko, że za uncjową srebrną monetę bulionową u krajowego dilera przyjdzie nam zapłacić ok. 195 złotych (23% VAT na srebro).

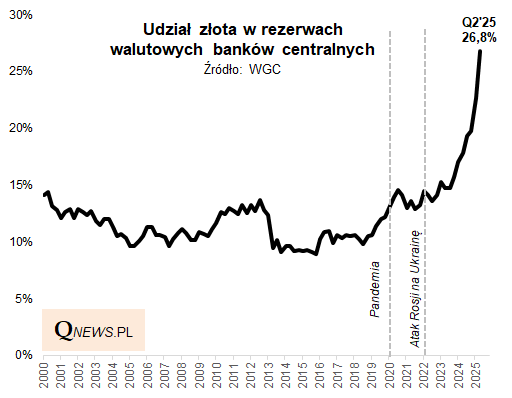

Udział złota w rezerwach najwyższy od trzech dekad

Kilka dni temu, w najwyższym jak dotąd punkcie tegorocznej hossy, zwyżka notowań złota zbliżyła się do +40 proc., licząc od początku roku (YTD). Gdyby z co najmniej takim wynikiem miał się zakończyć cały rok, byłby on najlepszy od 1979 roku, a więc od 46 lat.

Porównanie z latami 70. XX wieku jest dość wymowne – w tamtym okresie szlachetny metal przeżywał swą „złotą erę”, spowodowaną przez czynniki takie, jak upadek globalnego systemu walutowego z Bretton Woods, wysoka inflacja wywołana przez szoki naftowe, erozja zaufania do dolara, czy wreszcie wzmożone konflikty geopolityczne (kryzys irański, radziecka inwazja na Afganistan w 1979). Jak widać, niewątpliwie można znaleźć obecnie niektóre wspólne mianowniki z tamtym okresem.

Lata 70. były też okresem, w którym wyraźnie wzrósł (po wielodekadowym powolnym spadku) udział złota w rezerwach banków centralnych. W tej kwestii warto zwrócić uwagę, w jak dramatycznym tempie rośnie obecnie waga szlachetnego metalu w rezerwach. Wg opublikowanych niedawno wstępnych szacunków WGC, banki centralne miały już 26,8 proc. rezerw w kruszcu, co jest poziomem niewidzianym w poprzednich dwóch dekadach.

Udział złota w rezerwach, choć wydawać się może skrajnie wysoki na tle ostatniego ćwierćwiecza, to wcale nie jest jeszcze tak wysoki na tle jeszcze wcześniejszej historii. We wspomnianej końcówce lat 70. złoto stanowiło ok. 65 proc. rezerw. A w okresie bezpośrednio po II wojnie światowej ten udział mógł nawet przekraczać 70 proc.

Reasumując, niewątpliwie jesteśmy być może świadkami epokowych zmian w postrzeganiu złota. Jego udział w rezerwach banków centralnych jest najwyższy od ok. trzech dekad.

Złoto na nowych szczytach, Srebro goni! Czy to dopiero początek?

W tym filmie analizuję, co naprawdę napędza obecne wzrosty na rynku metali szlachetnych. Złoto przekroczyło 3600 USD za uncję, a srebro osiąga ponad 1140 EUR za kilogram. Co to oznacza dla inwestorów?

Dlaczego kapitał globalny ucieka do złota?

Co pokazują rentowności obligacji i kryzys zadłużenia państw?

Rola banków centralnych i ich ciche zakupy.

Gold-to-silver ratio: co mówi nam aktualny poziom 86:1 ? Czy srebro może powtórzyć ruchy z 2011r. lub lat 70.?

NBP zwiększa udział złota w rezerwach walutowych do 30%

10 września 2025 r. Zarząd Narodowego Banku Polskiego podjął decyzję o strategicznym zwiększeniu udziału złota do 30 proc. oficjalnych aktywów rezerwowych. Skala i tempo zakupów będą zależały od uwarunkowań rynkowych.

NBP posiada obecnie ponad 515 ton złota o wartości przekraczającej 200 mld zł, co stanowi ok. 22 proc. łącznej wartości oficjalnych aktywów rezerwowych. Łączna wartość rezerw dewizowych NBP wynosi ponad 953 mld zł.

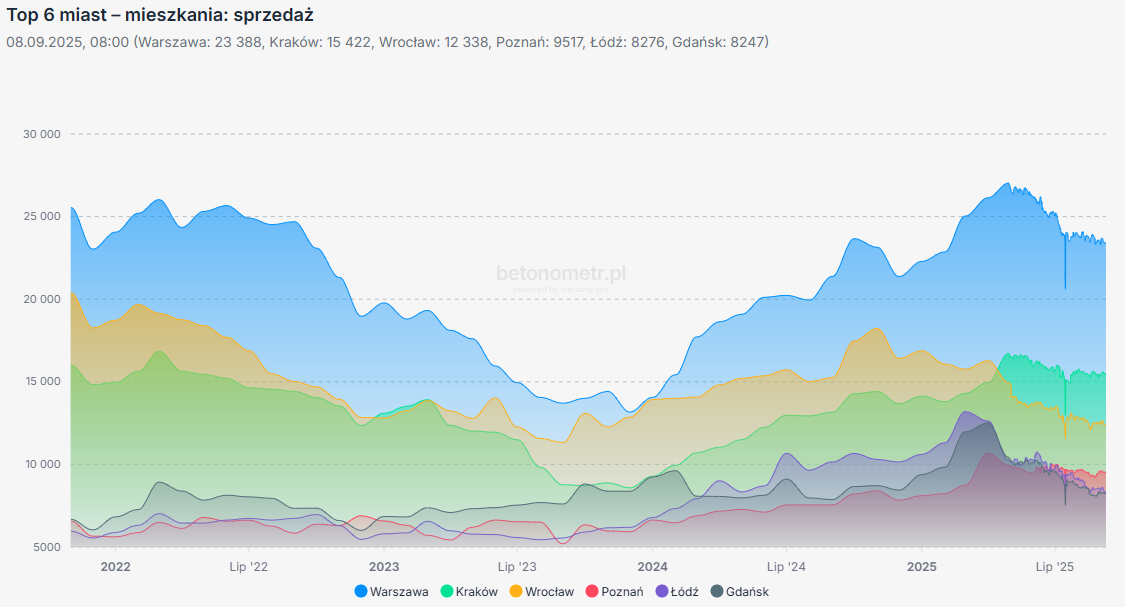

Nieruchomości w Polsce. Czy rynek zaczyna pękać?

Sytuacja na rynku nieruchomości zaczęła się zmieniać. Po wycofaniu rządowych programów wsparcia, takich jak „Bezpieczny Kredyt 2%”, rynek zaczął się naturalnie stabilizować i ochładzać. Czego możemy się spodziewać w nadchodzących miesiącach? Czy deweloperzy zdecydują się na obniżki cen?

Wzrosty cen nieruchomości miały kilka przyczyn. Przede wszystkim niskie lub zerowe stopy procentowe zachęcały do zaciągania kredytów, które często przeznaczano na zakup nieruchomości. Jednocześnie rosnąca inflacja skłaniała Polaków do inwestowania oszczędności w celu ochrony ich wartości.

Na dzień 01.09.2025 liczba dostępnych mieszkań w sześciu największych aglomeracjach wyniosła 77.893 szt. co jest jednym z najwyższych poziomów w historii (wykres).

Od 2013 nieprzerwanie rosły ceny nieruchomości (wraz z taniejącym kredytem i coraz większą średnią pensją). Być może i tym razem mieszkania owszem, będą nominalnie drożeć, ale realnie będzie nas na nie bardziej stać.

Aktualnie przeciętny Kowalski wyda mniej na wynajęcie od kogoś nieruchomości niż przy jej zakupie posiłkowanym kredytem. To świadczy o tym, jak wysokie są ceny nieruchomości na sprzedaż. Zatem więcej osób może wstrzymywać się z zakupem mieszkania, tworząc jednocześnie popyt na rynku najmu.

Póki co rynek pozostaje obustronnie ostrożny. Deweloperzy nie obniżają cen, czekając na sprzyjające wiatry, które znów napełnią ich żagle. Klienci zaś wstrzymują się przed decyzją o zakupie, wiedząc lub przeczuwając, że może to im zaoszczędzić kilkadziesiąt tysięcy złotych lub wiele dodatkowych lat spłacania kredytu hipotecznego. Biorąc pod uwagę, że to emocje, a nie chłodne kalkulacje kształtują rynki, to strona popytowa może mieć ostatecznie rację.