Dzień wyzwolenia Trumpa powoduje wyprzedaż. Metale szlachetne i akcje pod presja realizacji zysków – analiza XTB

Potężne napływy do funduszy złota (w ciągu ostatnich dwóch miesięcy zyskały 12 miliardów dolarów) wyciągnęły cenę złota do kolejnych rekordów wszechczasów. W Czwartek rano cena szlachetnego metalu wzrosła niemal do poziomu 3160 dolarów wyznaczając nowe ATH. W drugiej części dnia złoto spadało niemal 2%, poniżej poziomu 3100 USD.

Wczoraj ogromny plan taryfowy Trumpa zwiększył niepewność, jednak nie objął on niektórych towarów – w tym energii, miedzi, złota oraz innych surowców mineralnych, które nie są dostępne na terytorium Stanów Zjednoczonych. Magazyny złota COMEX w USA są „pełne” po dużym imporcie z Europy, a decyzja administracji sugeruje, że rynek złota nie zostanie dodatkowo obciążony sankcjami dotyczącymi metali szlachetnych. Rynek złota obawiał się, że Trump nałoży cła również na import złota, co dodatkowo mogłoby zacieśnić rynek spot. Teraz, po tych doniesieniach, ulga oraz realizacja zysków ciągną ceny złota w dół.

Rynki amerykańskie doświadczyły najmocniejszej wyprzedaży od 2022 roku, spadając po ogłoszeniu szeroko zakrojonych ceł przez Trumpa, które okazały się znacznie wyższe od oczekiwań inwestorów. US500 spadł o 4,3% (na drodze do największej jednodniowej straty od 2022 roku), technologiczny US100 zanurkował o 5,5%.

Srebro spadło ponad 6% – popyt na srebro może wyhamować, ponieważ cła uderzą w kraje produkujące półprzewodniki, gdzie srebro znajduje szerokie zastosowanie.

Prezydent Trump wprowadził rozległe „cła odwetowe” w tzw. „Dniu Wyzwolenia”, nakładając uniwersalne cło wynoszące 10% na większość importowanych do USA dóbr oraz wyższe taryfy specyficzne dla poszczególnych krajów. Chiny stoją przed dodatkowymi 34% (co w połączeniu z poprzednimi cłami daje łączną wysokość ceł wynoszącą 54%), Unia Europejska 20%, Wietnam 46%, Tajlandia 37%, a inne kraje przed taryfami handlowymi między 20-49%. Implementacja rozpoczyna się 5 kwietnia dla uniwersalnych taryf i 9 kwietnia dla podwyżek specyficznych dla krajów.

Na wczorajszej konferencji prezes NBP Adam Glapiński otworzył drogę do potencjalnej obniżki stóp procentowych w maju. Drastyczny zwrot w narracji RPP spowodował dynamiczne osłabienie złotego, który w stosunku do euro stracił -1,4%. Para EURPLN wznosi się na poziom 4,23 po raz pierwszy od początku lutego.

Przez napięcia geopolityczne złoto będzie drożeć. Jaki eksperci dali mu termin? – Bankier.pl

Według profesora Szkoły Głównej Handlowej w Warszawie dr hab. Krzysztofa Borowskiego „teoretycznie przed nami są jakieś 2-2,5 lat wzrostów notowań złota”. Możliwe, że to nie będzie taka dynamika jak obecnie, ale dopiero za około dwa lata może nastąpić jakaś silniejsza korekta spadkowa.

Niektóre prognozy zakładają, iż w tym okresie cena złota może dojść nawet do 4100 dolarów za uncję.

Jeśli cena rośnie, to kopalnie które wcześniej były nierentowane, mogą zacząć na nowo działać. „Wydaje mi się jednak, że tej podaży nie będzie dużo, bo uruchomienie kopalni to często jest kilka lat”- zaznaczył.

W przypadku notowań złota istnieje też czynnik sezonowy. Jak wskazał, sezon ślubny w Indiach przypada w okolicach listopada i wówczas dużo prezentów ślubnych jest ze złota. „Widać wtedy na rynkach wzrost popytu na złoto”.

Analityk PKO Banku Polskiego Tomasz Niewiński wskazał w rozmowie z PAP, że powodów tegorocznego wzrostu cen złota jest kilka, m.in. obawy przed skokiem inflacji i spowolnieniem gospodarczym w USA z powodu wywołanych przez amerykańskiego prezydenta Donalda Trumpa wojen handlowych poprzez ogłoszone i zapowiadane cła. Dodał, że coraz częściej mówi się o wystąpieniu ewentualnej stagflacji w USA, czyli wysokiej inflacji połączonej ze stagnacją gospodarczą.

Czy ZŁOTO to prawdziwy pieniądz? ZŁOTO vs PENSJA!

Inwestycja w złoto uznawana jest często jako dobra ochrona przed inflacją

Jak jednak poradzi sobie ten metal szlachetny w porównaniu do naszych miesięcznych pensji?

25 lat temu zarabiając średnią pensję można było kupił niemal 2uncje złota, dzisiaj już tylko 0,7 uncji. Na początku XXI wieku za średnią pensję można było kupić ok. 400 bochenków 1kg chleba pszenno-żytniego, a dzisiaj ponad 1000 bochenków.

W XXI wieku Złoto znacząco zwiększyło realną wartość w relacji do: chleba, paliwa, średniej pensji krajowej, ceny samochodu i wielu innych dóbr u usług.

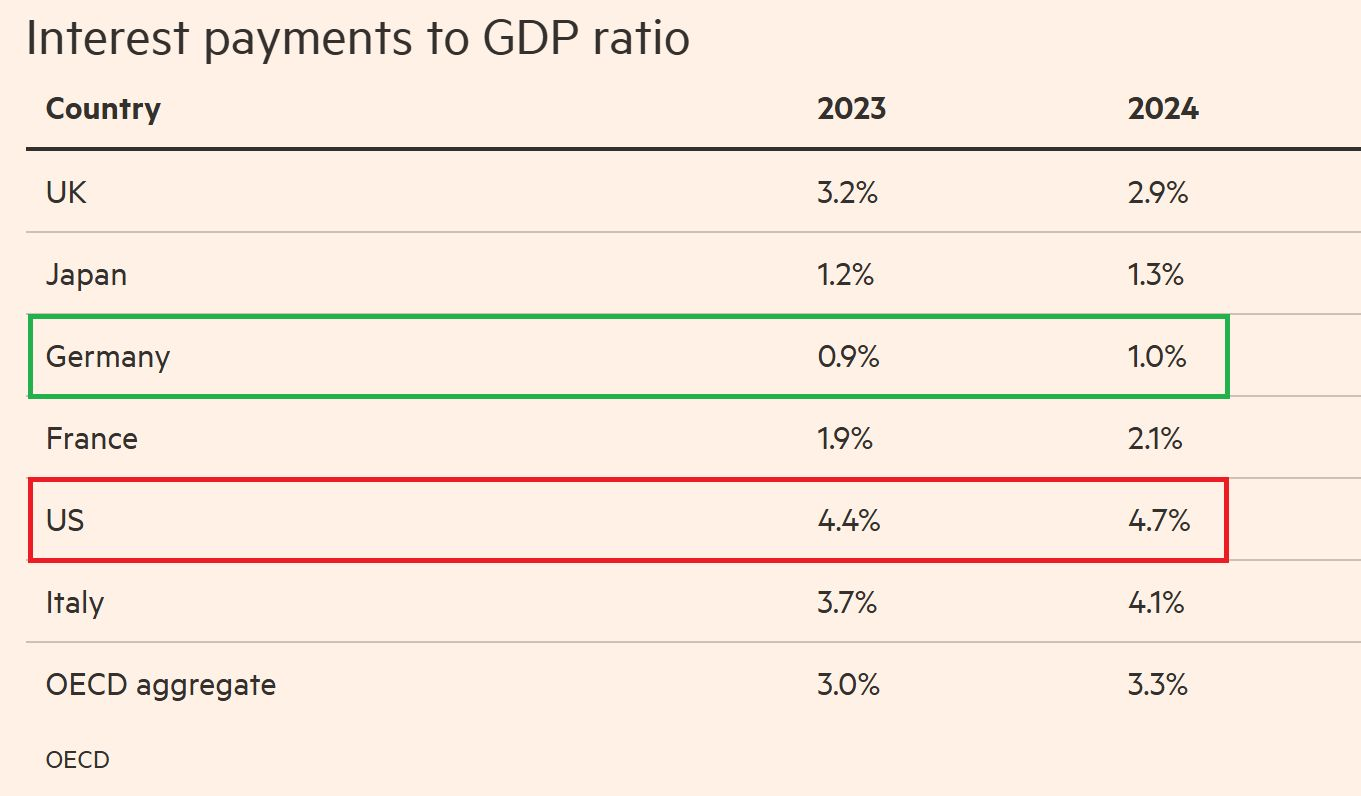

Koszt obsługi zadłużenia USA większy niż w przypadku Włoch

Aktualnie zadłużenie Włoch w stosunku do PKB wynosi około 136%. W przypadku Francji jest to około 113%. W przypadku Japonii to jest ponad 200%. Zaś w przypadku USA ponad 120%. Przy czym ponieważ aktualnie stopy procentowe są najwyższe w USA, więc stały się one krajem o bardzo wysokim koszcie obsługi zadłużenia.

Obsługa zadłużenia USA kosztuje aktualnie czterokrotnie więcej niż Niemcy (mierzone kosztem obsługi zadłużenia w stosunku do PKB), ponad dwukrotnie więcej niż Francję, a nawet więcej niż Włochy. Zatem z punktu widzenia kosztów budżetu USA obniżenie stóp procentowych ponownie w pobliże zera byłoby niezwykle korzystne dla amerykańskiej administracji.

Jakiś czas temu pojawiła się wśród inwestorów pewna teoria (oczywiście trudna do zweryfikowania) jakoby aktualnym celem administracji Trumpa miałoby być szybkie doprowadzenie amerykańskiej gospodarki (i rynku akcji) do osłabienia, co miałoby doprowadzić do szybkiego i istotnego spadku poziomu stóp procentowych. Zaś to z kolei pozwoliłoby administracji USA „rolować” dług przy niskim koszcie jego obsługi. W tym roku zapadają obligację USA na kwotę aż 9 bilionów dolarów (25% całego długu).

Why Gold Price Is Going MUCH Higher & Your Dollars Will Be Worth 75% LESS | Rick Rule

We discuss gold’s strong March gains, why the gold price is going much higher, the declining purchasing power of the U.S.

Rick shares deep insights backed by 50 years of experience, including his views on upcoming economic risks and how investors can protect their wealth with precious metals.

Learn why even a modest allocation to gold bullion can serve as a powerful hedge as we walk through the staggering financial obligations facing the U.S. government—over $130 trillion in total liabilities—and what that means for the long-term health of the U.S. dollar. We examine how inflation, negative real interest rates, and structural risks in fiat savings are contributing to a shift in investor sentiment toward hard assets like gold and silver.