Koniec wzrostów cen złota? Czy warto teraz kupić złoto?

Co stoi za wzrostem cen złota?

Kiedy rozpoznać, że korekta na złocie dobiega końca?

Jak prezydentura Trumpa może odbić się na cenie złota?

Pierwsze dwa lata od pierwszej obniżki stóp procentowych w USA prawie zawsze są bardzo udane w wykonaniu złota. Donald Trump kojarzy się z cłami, których wprowadzenie już zapowiedział. Nowe cła wywołają wyższą inflacja. A jeśli inflacja jest rosnąca to rosną ceny aktywów materialnych (złoto, srebro, surowce).

Akcje Amerykańskie nadal są drogie w stosunku do złota. Historycznie nie możemy powiedzieć, że złoto jest drogie.

Złoto – analiza XTB

Pomijając niewielkie cofnięcie z czerwca, złoto zaliczyło pierwszą większą korektę od stycznia, patrząc na miesięczne zmiany. Niemniej od 2017 roku złoto zyskiwało zawsze w grudniu.

Sezonowość krótkoterminowa wskazuje na możliwe ożywienie w grudniu. Z drugiej strony dalsze losy złota mogą zależeć od perspektyw dotyczących stóp procentowych w Stanach Zjednoczonych.

Patrząc na zachowanie złota po wyborze Bidena 4 lata temu, teoretycznie powinniśmy kończyć korektę. Z drugiej strony wybory sprzed 8 lat wskazują, że możliwy jest jeszcze jeden tydzień spadków. Patrząc na szczegółową sezonowość grudnia, zazwyczaj największe wzrosty mają miejsce od 13 – 15 grudnia.

Patrząc na średnie zachowanie złota po pierwszej obniżce w cyklu, teoretycznie powinniśmy się szykować na ok. 10 – 20 dni konsolidacji, przed późniejszym ożywieniem.

Dosyć wysoko znajduje się obecnie stosunek cen złota do srebra, co może sugerować, że przy powrocie hossy na rynek metali szlachetnych, ponownie widać będzie potencjał mocniejszego wzrostu cen srebra. Zakładając wzrost cen złota do 3000 USD za uncję i spadek stosunku cen do 70, to dawałoby szanse na cenę srebra przy poziomie niemal 43 USD za uncję.

W ciągu ostatnich 25 lat bogaciliśmy się w ekspresowym tempie. PKB wzrosło niemal 5-krotnie

Jak wskazuje Zespół Badań i Analiz Związku Banków Polskich, w ciągu ostatnich 25 lat PKB Polski wzrosło blisko 4,8-krotnie, podczas gdy globalne PKB wzrosło 3,2-krotnie.

Pod względem PKB w 2023 r. Polska była 21. największą światową gospodarką, zaś według PKB per capita na koniec 2023 r. byliśmy na 52 miejscu spośród 193 światowych gospodarek.

W latach 2004-23 średni roczny dochód 1-osobowego gospodarstwa domowego zarabiającego średnią krajową w Polsce wzrósł z poziomu 4,3 tys. EUR do 14,4 tys. EUR.

Zachowanie dotychczasowej dynamiki wzrostu dochodu polskich gospodarstw domowych w stosunku do dynamiki wzrostu dochodów gospodarstw w UE-27 wymaga jeszcze około 10 lat do zrównania się „zamożności” polskiego gospodarstwa domowego ze średnią unijną.

RESET gospodarczy w 2025 r. Czy taki scenariusz będzie realizowany?

Wyniki wyborów w USA będą miały olbrzymie konsekwencje dla świata i gospodarki światowej. Każdego z nas w większy lub mniejszy sposób to będzie dotyczyć ale w szczególności polityka Trumpa która będzie zwrotem w polityce USA będzie miała dominujący wpływ na kształtowanie się światowej gospodarki oraz na rynki kapitałowe i ceny poszczególnych aktywów.

W ubiegły poniedziałek prezydent elekt zapowiedział, że w 1 dniu urzędowania wprowadzi taryfy celne (25%) dla importu wszystkich towarów/produktów z Meksyku i Kanady oraz Chin.

Wprowadzenie taryf celnych na dużą część importowanych dóbr jak twierdzi bank inwestycyjny Morgan Stanley doprowadzi do załamania gospodarczego w USA oraz wpłynie negatywnie na gospodarki krajów których wprowadzenie taryf celnych będzie dotyczyć.

Aby skutecznie przeprowadzić proces reindustrializacji nowy prezydent będzie musiał podjąć działania aby stopy procentowe zostały obniżone, a dolar aby stał się słabszy.

Aby to osiągnąć bardzo dobrym pomysłem jest wywołanie recesji/spowolnienia gospodarczego już na początku 2025 r. Ponieważ pojawienie się recesji która będzie skutkować obniżeniem stóp a być może powrót FED-u do dodruku pozwali załatwić przynajmniej kilka dużych problemów USA jest bardzo duże prawdopodobieństwo że do takiej sytuacji dojdzie.

Wolnorynkowe reformy w Argentynie. Bolesna terapia zaczyna przynosić efekty

Prezydentura Javier Milei to moment przełomowy, kończący 80 lat socjalistycznych rządów, które pozostawiły Argentynę na skraju upadku, z dziewięcioma bankructwami na koncie, w tym dwoma w ostatniej dekadzie.

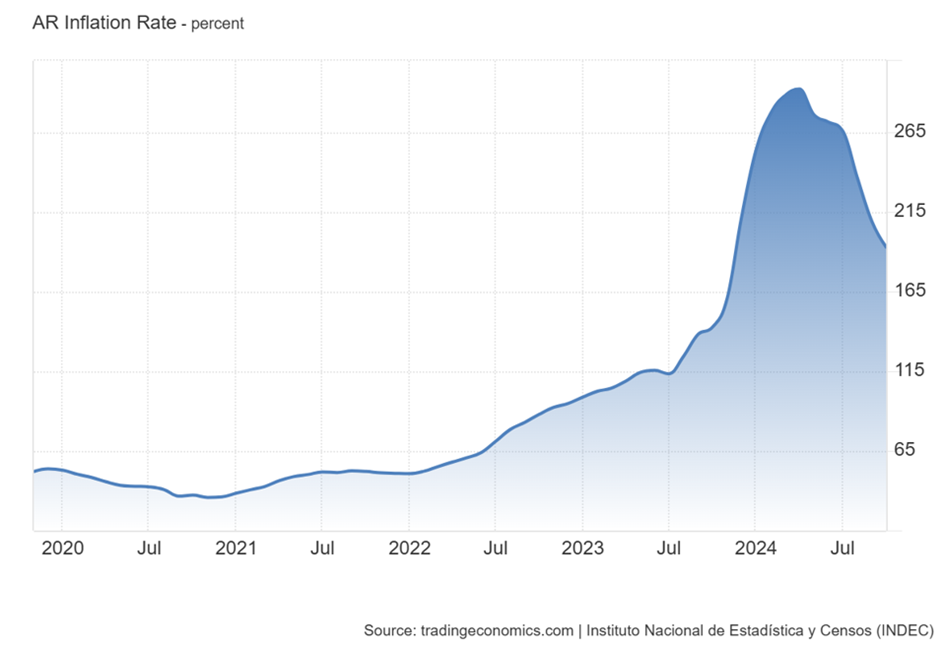

Państwo przez dekady wydawało więcej, niż wynosiły jego przychody, a deficyt finansowano emisją świeżo wykreowanej waluty, ponieważ nikt już nie chciał udzielać kolejnych pożyczek Argentynie. Dodruk peso zasilający Skarb Państwa skutkował nadmiarem środka płatniczego w obiegu, na który społeczeństwo nie zgłaszało zapotrzebowania. To prowadziło do gwałtownego wzrostu cen i spadku siły nabywczej lokalnej waluty. Powyżej wykres inflacji za ostatnie 5 lat. Jak widzicie, inflacja osiągnęła swój szczytowy poziom ok. 290% tuż po wyborze Milei na urząd prezydenta, po czym zaczęła spadać.

W obliczu tak złej sytuacji Milei podjął radykalne kroki mające na celu wyjście z kryzysu: dewaluacja peso, radykalne cięcia wydatków. Pod symboliczną „piłę łańcuchową” trafiło 13 z 22 ministerstw, co pozwoliło zredukować zatrudnienie o ponad 33 000 osób (ok. 10% pracowników sektora publicznego), a tym, którzy pozostali, zmniejszono wynagrodzenia. Reforma objęła także m.in. ograniczenie transferów funduszy do prowincji, wstrzymanie finansowania robót publicznych oraz zniesienie dotacji na transport, paliwo i energię. W obszarze gospodarki Milei zlikwidował restrykcje handlowe, kontrolę cen najmu nieruchomości i zapoczątkował maksymalne ograniczenie interwencji państwa w sektorze prywatnym.

Reformy te, choć kontrowersyjne, mają na celu przekształcenie Argentyny w gospodarkę wolnorynkową oraz przyciągnięcie dużych inwestycji, jednocześnie zmniejszając rolę państwa. Na reakcje nie trzeba było długo czekać. W 9 miesięcy w Buenos Aires, stolicy kraju, podaż mieszkań na wynajem wzrosła o 170%. Zmiany te przyczyniły się do spadku cen najmu o 40% (wartości realne, po uwzględnieniu inflacji)

Choć początki nie należały do prostych, zaczynają przynosić pierwsze wymierne efekty. Argentyna po raz pierwszy od 12 lat osiągnęła nadwyżkę budżetową, która utrzymuje się konsekwentnie miesiąc po miesiącu od stycznia bieżącego roku. Dzięki redukcji kosztów obsługi długu oraz większej dyscyplinie fiskalnej kraj odbudowuje swoją wiarygodność na rynkach finansowych.