Złoto – ponadczasowy symbol wartości

W czasach globalnych kryzysów i geopolitycznych napięć złoto pozostaje jednym z najbardziej pożądanych surowców na świecie. Dla inwestorów jest ono synonimem stabilności i zabezpieczenia kapitału – odporne na inflację, stanowi niezawodny punkt odniesienia w czasach niepewności.

Dwa, trzy lata temu fundusze ETF wyprzedawały złoto, dziś widzimy odwrotny trend. Zaczęły ponownie nabywać złoto, podobnie jak banki centralne, które obecnie traktują ten metal jako aktywo o strategicznej wartości – tłumaczył prof. Krzysztof Borowski.

Banki centralne, zwłaszcza w krajach rozwijających się, zwiększają swoje rezerwy złota, co odpowiada na potrzebę dywersyfikacji i wzmacniania stabilności finansowej na tle rosnących napięć geopolitycznych.

Spadek stóp procentowych zwykle prowadzi do osłabienia dolara, co jest korzystne dla złota. Z tego względu wielu inwestorów widzi w nim lepszą alternatywę niż obligacje i inne aktywa denominowane w dolarze.

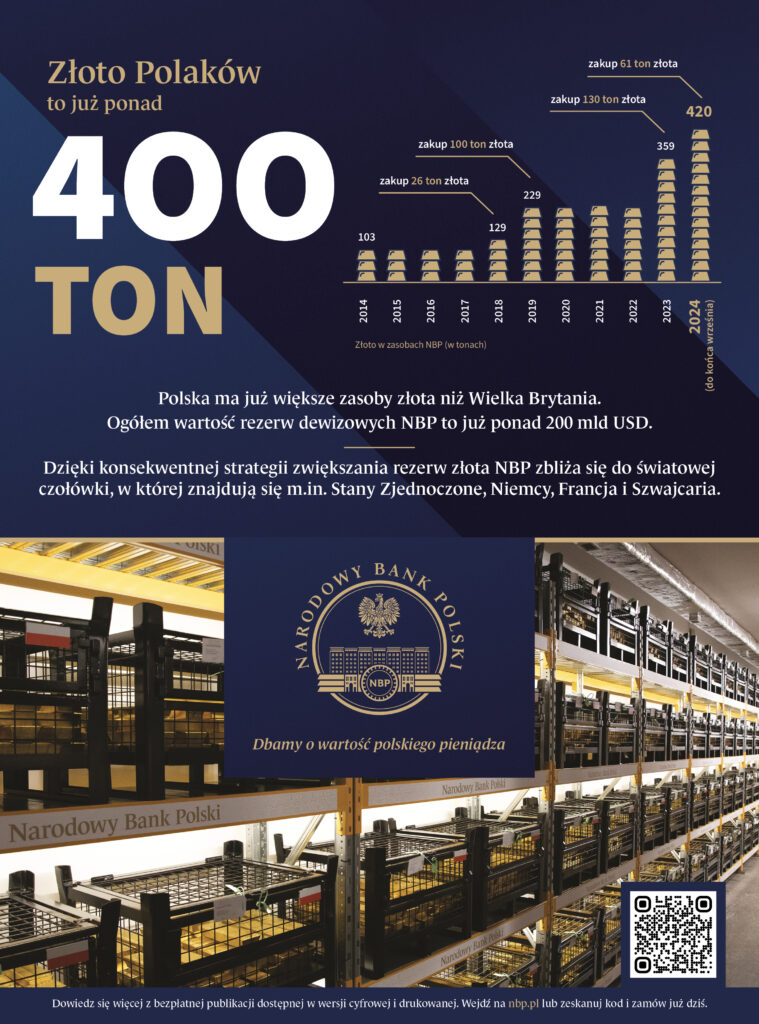

ZŁOTO POLAKÓW to już ponad 400 TON

Polska ma już większe zasoby złota niż Wielka Brytania. Ogółem wartość rezerw dewizowych NBP to ponad 200 mld USD. Dzięki konsekwentnej strategii zwiększania rezerw złota NBP zbliża się do światowej czołówki, w której znajdują się m.in. Stany Zjednoczone, Niemcy, Francja i Szwajcaria.

Narodowy Bank Polski wydał książkę, w której przedstawia szczegółowy opis działań NBP w sferze polityki pieniężnej w czasie głębokich szoków po pandemii i w kryzysie energetycznym. Krok po kroku wyjaśnione są wszystkie decyzje NBP i okoliczności, które do tych decyzji zmuszały czy zachęcały.

Czy nadal kupować złoto? Raport Goldman Sachs o rynku złota. Prognoza 3000 USD/Ounce

29. października Goldman Sachs opublikował analizę/raport dotyczący rynku złota.

Cena złota wzrośnie mocniej niż pierwotnie przewidywano, ze względu na to, iż banki centralne rynków wschodzących zwiększyły swoje zakupy. Goldman Sachs prognozuje cenę złota 3000 USD za 1 uncję do końca 2025 r.

100 ton fizycznego złota podnosi jego cenę o co najmniej 2,4%. Głównym czynnikiem który uruchomił zakupy stała się obawa o finansowe sankcje, po tym jak w 2022 r. zostały zamrożone aktywa Rosyjskiego Banku Centralnego. W dodatku rozwijające się kraje starają się nadrobić zaległości w ilości posiadanego złota. USA, Francja czy Niemcy mają rezerwy złota w wysokości ok. 70% swoich rezerw, podczas gdy Chiny zaledwie 5%.

Poszczególne Państwa są także zaniepokojone stabilnością amerykańskiego długu, który osiągnął już 35 bilionów dolarów (124% PKB). Wiele banków centralnych posiada dużo rezerw w obligacjach USA, rządzący tych państw są coraz bardziej zaniepokojeni ekspozycją na fiskalne ryzyko USA. Złoto oferuje zabezpieczenie przed potencjalnym geopolitycznym ryzykom, wzrostem napięć handlowych, czy ryzyka wysokiego zadłużenia.

Nie licz na ZUS. Jak działa IKE i IKZE

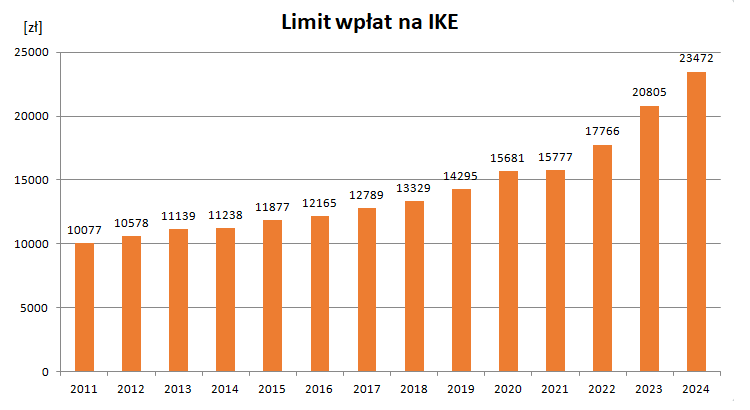

Pierwszym z nich jest IKE, czyli Indywidualne Konto Emerytalne. Jego założenie oferuje u siebie wiele instytucji finansowych, np. banki i brokerzy. Nazywany jest „antypodatkowym pokrowcem”. Dzieje się tak dlatego, że pozwala na inwestowanie m.in. w akcje, obligacje, ETF-y i inne, bez konieczności płacenia podatku od zysków kapitałowych, które wynoszą 19%. Limit wzrasta co roku i w 2024 r. wynosi 23 472 zł.

Przykładowo, załóżmy, że w wieku 30 lat otworzyliśmy swoje konto IKE z zamiarem inwestowania 1000 zł miesięcznie. Przyjmijmy, że w tym czasie stopa zwrotu wyniesie 5% rocznie. Gdy będziemy obchodzić 60-te urodziny nasze saldo będzie wynosiło 832 259 zł (360 tys. wpłat własnych + ponad 470 tys. zysków). 19% od tej kwoty to 89 729 zł. Prawie 90 tysięcy złotych, które zostaną do naszej dyspozycji zamiast zasilać budżet państwa.

Życie jednak bywa zaskakujące. Jeśli zdarzy się, że będziemy musieli wypłacić swoje pieniądze z rachunku IKE przed ukończeniem 60-tego roku życia to jedyną tego konsekwencją będzie zapłacenie 19% podatku Belki. Podatku od zysków, który i tak musielibyśmy zapłacić, jeśli inwestowalibyśmy poza IKE. Warto nadmienić, że zyskujemy już na samym odroczeniu obowiązku płacenia podatku. Dlaczego? Ponieważ możemy reinwestować pieniądze, które normalnie oddalibyśmy państwu (19% od zysku z zamkniętych pozycji).

Złoto, inflacja, rynek długu – aktualizacja wykresów In Gold We Trust

Od 2020 roku publikowany jest raport In Gold We Trust. Ponieważ złoto w ostatnich miesiącach wykonało solidny rajd, autorzy raportu postanowili przeprowadzić pod koniec października aktualizację, której to przyglądamy się w dzisiejszym filmie: Zakupy złota przez banki centralne, Niepewne losy portfeli 60/40,śladowy udział złota w portfelach, Złote ETF-y driverem wzrostu cen… etc.

Aktualizacja średniorocznej stopy zwrotu złota to już 9,7% za ostatnie 25lat.

Czy Złoto zrobiło się już zbyt drogie? Od 2011 r. baza monetarna USA wzrosła o 115%, zadłużenie o 142%, PKB na mieszkańca o 72%, mediana cen domu o 81%, indeks akcji o 399%. W tym samym czasie złoto wzrosło „jedynie” o 43%.

Jeśli wzorzec trzech ostatnich cykli obniżek stóp procentowych w USA, a zmiany ceny złota miałby się powtórzyć, luzowanie monetarne za oceanem powinno podtrzymywać paliwo dostarczane cenom złota.