Zmiana reguł gry na rynku złota. Cel to prawie 5000 USD za uncję

Tegoroczny raport rynku złota ekonomistów z Incrementum AG nosi nieco prowokacyjny tytuł „Zmiana instrukcji gry”. Rzeczywistość uległa zmianie i teraz inne czynniki niż w przeszłości ustalają cenę złota.

Po pierwsze nastąpiło zerwanie wieloletniej korelacji pomiędzy dolarowymi notowaniami złota a realnymi stopami procentowymi w USA. W przeszłości wzrost tych ostatnich prowadził do spadku notowań złota. I odwrotnie: realnie ujemne stopy w Ameryce windowały notowania królewskiego metalu.

Po 2008 roku stało się oczywiste, że gdy decydenci stają przed wyborem między inflacją a kryzysem fiskalnym i „zaciskaniem pasa”, to zawsze wybiorą to pierwsze (a nierzadko i tak otrzymają także to drugie). „Wyżej na dłużej” to nowe motto dotyczące inflacji, a nie stóp procentowych.

Drugim katalizatorem było użycie finansowego odpowiednika broni nuklearnej, jakim było „zamrożenie” rezerw walutowych Banku Rosji ulokowanych w dolarze, euro czy funcie brytyjskim. Po tym posunięciu władze wielu krajów świata nie mogły nie zadać sobie pytania: kto będzie następny? I jak na komendę zaczęły masowo kupować złoto.

Doszło do tego, że nawet kontrolowany przez Waszyngton Bank Światowy w lutym zalecił szerszą dywersyfikację w złoto, zalecając bankom centralnym zwiększenie udziału „barbarzyńskiego reliktu” do 22% ogółu rezerw dewizowych.

To właśnie siła popytu na złoto ze Wschodu (zarówno ze strony banków centralnych jak i inwestorów prywatnych) sprawiła, że ceny kruszcu wzrosły pomimo zmasowanego i trwałego już od półtora roku odpływu kapitału z funduszy ETF. To kolejna zmiana reguł gry. W poprzedniej dekadzie, gdy ETF-u kupowały, cena złota rosła. Gdy sprzedawały, to złoto taniało. Teraz tak nie jest. Zachodni inwestor instytucjonalny przestał być dominującym graczem na rynku królewskiego metalu. Teraz jest nim inwestor z Chin czy Indii.

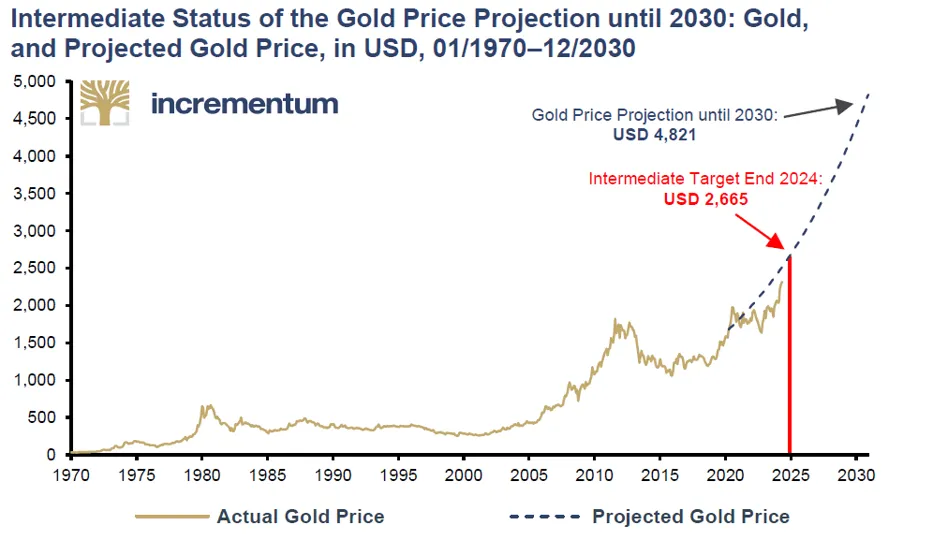

Zważywszy na wszystkie wyżej wymienione czynniki, analitycy Incrementum podtrzymali swoją prognozę dla cen złota sprzed trzech lat na poziomie 4 821 USD za uncję w roku 2030. Cel na koniec 2024 roku to 2 665 USD/oz. To „zaledwie” 12% średniorocznej aprecjacji względem USD. Dla porównania, w pierwszej dekadzie XXI wieku średnioroczny wzrost cen złota wyniósł 14%, a w latach 70. XX wieku było to 27%.

Kurs srebra powyżej szczytów z 2020 i 2021 roku

W Piątek 17 maja srebro wzrosło o 6,5% i wyraźnie przebiło arcyważny opór 30 USD. W Poniedziałek cena dalej rosła i dotarła do poziomu 32,60 USD/oz (najwyżej od 2013 r.).

Wydaje się, że podobnie jak i w przypadku złota tak i w przypadku srebra można już mówić o zdecydowanym pokonaniu szczytów z poprzednich lat. Co prawda w przypadku srebra trwało to nieco dłużej, ale w końcu i ten kruszec pomaszerował za kursem złota.

Rajd na metalach szlachetnych w tym roku jest imponujący. W przypadku srebra mówimy o wzroście o ponad 40% od poziomów z lutego bieżącego roku. To są zwroty lepsze niż na rynku akcji.

Wzrost cen srebra napędzany jest w dużej mierze niepewnością dotyczącą produkcji rudy miedzi na świecie. Większość produkcji srebra ma miejsce przy okazji wydobycia rud miedzi. Dodatkowo popyt na srebro dalej rośnie, głównie ze względu na fotowoltaikę, co ma doprowadzić do 4 z rzędu dużego deficytu na rynku.

Na gruncie analizy technicznej takie wybicie górą jest silnym sygnałem kupna. Potencjalny zakres takiego ruchu to 50 USD za uncję. To poziom nominalnych rekordów wszech czasów z kwietnia 2011 i stycznia 1980 roku.

Złoto – analiza XTB

Rynek metali pozostaje pod presją umacniającego się dolara. Złoto traci od historycznych szczytów już ponad 4%. Kontrakty futures na złoto spadły wczoraj 1,5% w czasie gdy rentowności obligacji rosną, a indeks dolara (USDIDX) odbija, po mocnych, wstępnych danych PMI z USA za maj. Rynek oczekuje obecnie, że pierwsza pełna podwyżka Fed wyceniana jest dopiero w grudniu, tego roku. Przed publikacją dzisiejszych danych był to listopad. Spadły też szanse luzowania polityki we wrześniu. Szczególnie 'niepokojący’ dla decydentów z Fed może być bardzo mocny odczyt z usług, który o ile nie zostanie zrewidowany wyraźnie niżej, może sugerować utrzymującą się presję inflacyjną w tym sektorze gospodarki.

Po ostatnim odbiciu złota od początku maja, ETF-y ruszyły do kupowania złota. Jest to największy przyrost od marca tego roku.

Złoto porusza się zgodnie z 5 letnim maksymalnym zachowaniem z ostatnich lat. To mogłoby sugerować konsolidację w najbliższych 2 tygodniach, ale później kontynuację silnych wzrostów, w szczególności w okolicach 130-150 sesji w roku.

Oprócz tego warto zwrócić uwagę na wielkość poprzedniej największej korekty w trendzie. Wsparcie wypada na poziomie 2312 USD za uncję. Minimalnie poniżej znajduje się średnia 50 sesyjna oraz poziom 2300 USD za uncję, który obecnie wydaje się być kluczowym wsparciem dla byków.

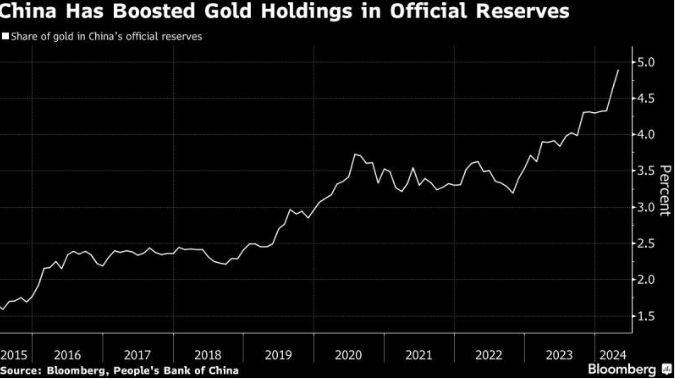

Chiny zwiększają udział złota w rezerwach oraz pozbywają się amerykańskiego długu

Jednym z czynników, który działa na rynek metali szlachetnych, w tym szczególnie złota są zakupy tego kruszcu przez banki centralne.

W tym kontekście interesująco wygląda wykres jak od początku 2023 Chiny zwiększają udział złota w swoich rezerwach, a jednocześnie jak pozbywają się amerykańskiego długu.

Gold Safer Bet Than Treasuries For First Time in 35 Years; Price Should Easily hit $7,000

„Gold should be worth more than $7,000 based on monetary base increases over the past four years,” says Frank Holmes, CEO and Chief Investment Officer of U.S. Global Investors

He tells that the yellow metal will continue to reach all-time highs as we enter an election year globally, with government debts rising and central banks hoarding gold.

Holmes also remains optimistic about copper and platinum. „As the world goes green, it needs copper and platinum. We’re going to see supply shocks in these metals.”