Rekordowa cena złota. Czy to początek nowej hossy na rynku metali?

W marcu byliśmy świadkami znaczących wzrostów ceny złota. Kruszec przekroczył poziom ok. 2070 USD za uncję, który w przeszłości kilkukrotnie okazywał się sufitem nie do przebicia.

Patrząc z szerszej perspektywy i postrzeganie złota jako bezpieczne aktywo (safe haven) możemy wyróżnić szereg ogólnych czynników takich jak: pogłębiające się zadłużenie wielu państw, globalne spowolnienie gospodarcze, widmo recesji w USA, czy też niestabilna sytuacja geopolityczna na świecie – wojna Rosji z Ukrainą oraz eskalacja konfliktu na linii Izrael – Iran.

Dodatkowym czynnikiem, który wspiera cenę złota, są duże zakupy dokonywane przez banki centralne, głównie z Azji. Na czele stawki stoją tutaj Chiny oraz Indie.

Powodów, dla których FED miałby obniżyć stopy procentowe (a jest to bardzo pozytywny sygnał dla złota) jest wiele:

Ogromne koszty obsługi długu, który zwiększa się w lawinowym tempie ok. 34 bln USD + kolejny bilion co 100 dni. Obecnie ma być to najszybciej rosnąca część wydatków budżetowych i przewiduje się, że w tym roku może przewyższyć krajowe wydatki na obronność.

Ogromne, niezrealizowane straty amerykańskich banków na skutek nagłego wzrostu rentowności obligacji – banki zagrożone są niewypłacalnością.

Zastój na rynku nieruchomości – koszty kredytu są obecne najwyższe od wielu lat, co powstrzymuje Amerykanów przed zakupem domu czy mieszkania.

Widmo nadchodzącej recesji – przypomnijmy, że w tym momencie mamy do czynienia z bardzo długim okresem odwróconej krzywej dochodowości, co w przeszłości było świetnym wskaźnikiem sygnalizującym nadchodzący kryzys.

Wszystko to składa się na możliwość wystąpienia negatywnych realnych stóp procentowych (czy to ze względu na obniżki stóp, czy drugą falę inflacji – a może jedno i drugie). A to z kolei jest świetnym prognostykiem dla złota.

Dla złota jednak najważniejszy jest fakt, że najgorszy okres (rosnące stopy i spadająca inflacja) jest już w dużej mierze za nami. A zatem z perspektywy ceny metalu najgorsze działo się w latach 2022-2023 a obecnie coraz więcej czynników przemawia za tym, że rozpoczęliśmy okres wzrostu cen metali szlachetnych.

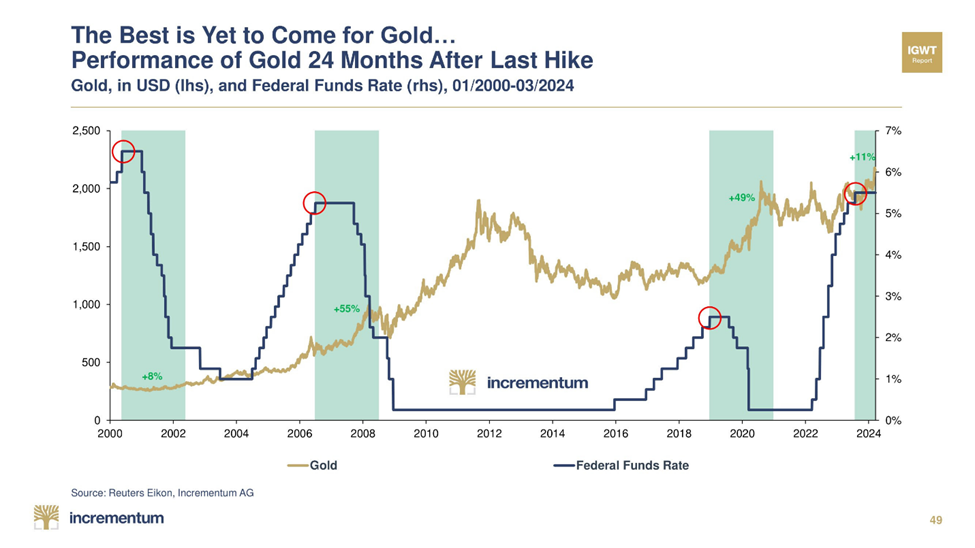

Na wykresie granatową linią zaznaczono stopy procentowe w USA (prawa skala), a kolorem złotym cenę złota (lewa skala). Jak widać za każdym razem, kiedy doszliśmy do końca podwyżek stóp procentowych i zaczęto mówić o obniżkach, złoto rosło.

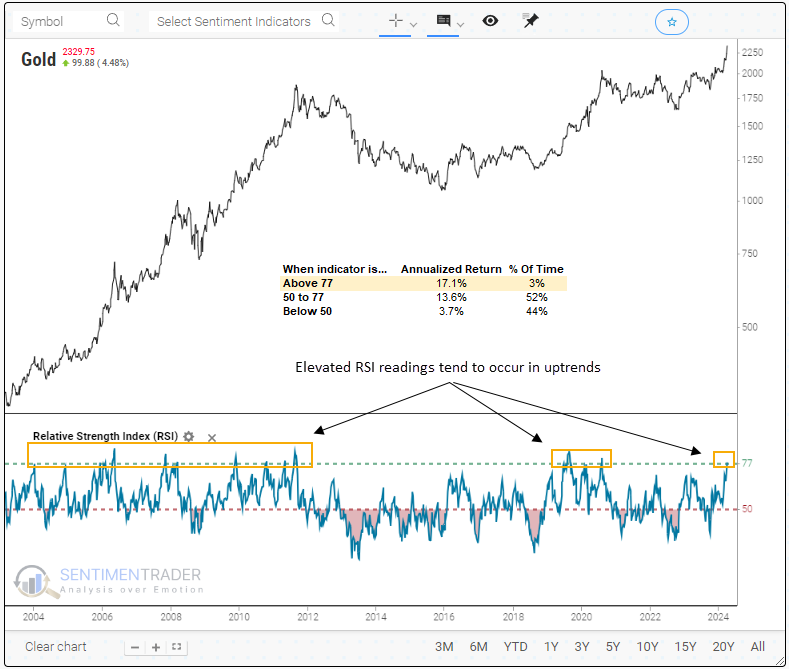

Złoto – skala wykupienia charakterystyczna dla dużych zwrotów

Tygodniowy wskaźnik RSI dla złota przekroczył poziom 77, co jest scenariuszem obserwowanym w zaledwie 3% przypadków od 1973 roku.

W przeszłości przez kolejny tydzień czy dwa złoto zazwyczaj zaliczało korektę, ale w kolejnych miesiącach bardzo mocno rosło. Średnie wzrosty w perspektywie kolejnego roku wynosiły 17,1%.

Z perspektywy danych historycznych obecny wystrzał na złocie bardzo dobrze zwiastuje rynkowi metali na najbliższe kilka lat.

Jak ZŁOTO radzi sobie w starciu z INFLACJĄ?

W dzisiejszym filmie przyglądamy się zachowaniu złota wyrażonego w krajowej walucie w relacji do inflacji w Polsce. Sprawdzamy, czy złoto na przestrzeni lat okazuje się skutecznym aktywem zachowującym siłę nabywczą oraz czy zawsze i w każdych warunkach spełnia to zadanie.

Złoto w PLN w długim terminie (30 lat) wyprzedza inflację CPI w Polsce. Linia trendu wzrostowego trwa tutaj od 2000 r. ,a aktualnie jesteśmy w 4 letniej korekcie (w przeszłości był to dobry czas do zakupów metalu).

W długim terminie kruszec zarówno w USA jak i w Polsce nie tylko zachowuje siłę nabywczą, ale i potrafi ją zwiększać.

Złoto nie przestaje drożeć. Analitycy Goldman Sachs podnoszą prognozy

Analitycy prognozują, że ostatni wzrost cen złota to nie koniec. Goldman Sachs ocenia, że do końca roku cena uncji kruszce podskoczy do 2,7 tys. dolarów.

Wśród przyczyn dalszych wzrostów cen złota wymieniają zauważalną zmianę preferencji ryzyka w kierunku aktywów materialnych. Prowadzi to m.in. do wykupu kruszcu przez banki centralne państw rynków wschodzących, stymulowanego strachem przed sankcjami.

Kolejnym czynnikiem jest większy popyt detaliczny w Azji, zdominowany przez Chiny, spowodowany niepokojem o ekonomiczną stabilność kraju i o utratę wartości waluty. Jest to według analityków związane z sytuacją na chińskim rynku nieruchomości.

Trzecim czynnikiem strukturalnym jest strach o stabilność fiskalną USA połączony z ryzykiem z powodu nadchodzących wyborów prezydenckich w tym kraju.

Is Now the Right Time to Buy Gold?

Is now the right time to buy gold? We’ll explore factors such as economic trends, inflation and global uncertainty to help you make an informed decision on whether investing in gold is a smart move.

Why gold has been an attractive investment forever? Gold has long been regarded as a store of value, hedge against inflation and safe haven asset during times of economic uncertainty.

There is no third party liability. When you own physical gold the gold is entirely yours. The very liquidity gold market mens it’s straightforward for investor to both enter and exit from their investments.

Gold protect against uncertainly ours is an uncertain age. Just in the last decade we have faced the fallout from the global economic crisis, major climate disasters, political upheaval and global pandemic. This is why gold is a necessary asset for your portfolio. It’s your insurance againts such event.