Banki KUPUJĄ ZŁOTO, czy Ty też powinieneś?

W ostatnim kwartale banki centralne rzuciły się na zakupy złota, natomiast złote ETFy intensywnie je sprzedawały. Co robić w takiej sytuacji?

Analiza realnych stóp procentowych w USA i ceny złota przez ostatnie 50 lat

Ostatnie zakupy banków centralnych to najlepszy kwartał w całym XXI wieku

W przeszłości zakupy banków centralnych dokonywane były w „dołkach cenowych”. Czy zatem czekają nas wzrosty ceny?

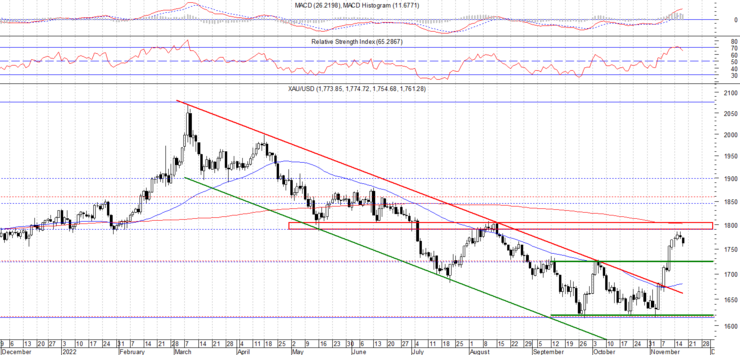

Złoto – wzrost rentowności obligacji oraz umocnienie dolara sprzyjają cofnięciu

W ostatnich dwóch tygodniach notowaniom złota sprzyjały spadające rentowności amerykańskich obligacji oraz wyraźne osłabienie dolara. Od wczoraj te warunki są dokładnie odwrotne, co znajduje przełożenie w spadku wyceny szlachetnego metalu.

Pojedyncze cofnięcie nie zmienia jeszcze diametralnie sytuacji. Po ostatnim wybiciu farmacji na kształt potrójnego dna (dołki w rejonie 1620 USD/oz), bykom w odwodzie pozostaje wsparcia na poziomie ok. 1725 USD/oz.

Dopiero ewentualny spadek poniżej tego poziomu wiązałby się z perspektywą powrotu do średnioterminowego trendu spadkowego. W przypadku kontynuacji wzrostów istotna jest strefa oporu w rejonie 1800 USD (czerwona belka) wzmocniona średnią SMA200.

Rekordowy poziom rentowności polskich obligacji

W ostatnich tygodniach polskie 10-letnie obligacje skarbowe osiągnęły historycznie wysoki poziom rentowności, zbliżając się do 9%. Ponieważ rentowność obligacji rośnie, jednocześnie spada ich cena. To niedobra wiadomość zarówno dla ich posiadaczy, ale również dla rządu, który obligacje emituje.

Obligacje to dług jaki ma Państwo wobec swoich wierzycieli i im wyższa ich rentowność, tym wyższe odsetki, które od tego długu trzeba zapłacić. Ponieważ rząd nie ma własnych pieniędzy a jedynie to co zabierze od obywateli, wyższe odsetki oznaczają z dużym prawdopodobieństwem wyższe podatki.

W strukturze polskiego długu spada udział inwestorów zagranicznych. W roku 2015 wynosił ok. 60%, a obecnie jest to 33%. Dlaczego inwestorzy zagraniczni uciekają z Polski? Istnieją dwa główne powody.

Po pierwsze, wiarygodność ekonomiczna państwa, a po drugie, działalność banku centralnego. W nawiązaniu do pierwszego powodu, należy zauważyć, że przez ostatnie lata polski rząd prowadził proinflacyjną politykę. Zwiększał zadłużenie i rozdawał pieniądze wyborcom (500+, 13 – i 14 -emerytury). Takie rozdawnictwo nie jest ekonomicznie uzasadnione i odstrasza inwestorów zagranicznych.

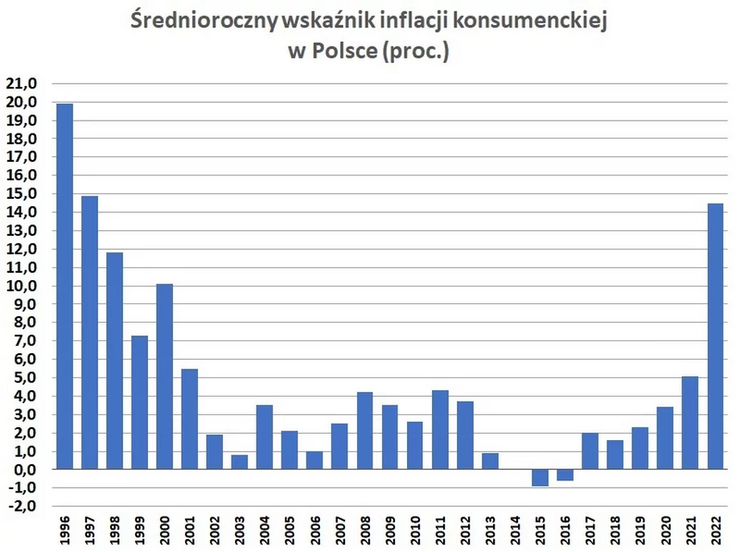

Po drugie w otoczeniu najwyższej inflacji od 1996 roku (CPI 17,9%), NBP wysyła sygnały jakoby miał skończyć podwyższanie stóp procentowych. Zdaniem Bloomberga skłonność RPP do bagatelizowania inflacji stała się sygnałem do wyprzedaży polskiego długu.

Skumulowana inflacja drenuje portfele Polaków

O ile w pierwszych dwóch dekadach XX wieku nie była zmartwieniem Polaków, to pierwsza połowa trzeciej dekady XXI wieku z pewnością upłynie pod znakiem szybkorosnących cen. Pierwsze tego oznaki przyniosła już końcówka 2021 r., a pełną skalę wzrostu widać w 2022 r.

Najwyższa skumulowana inflacja przez siedem ostatnich lat była w kategorii „użytkowanie mieszkania lub domu i nośniki energii” — wyniosła niemal 60%. Wskaźnik wzrostu cen przyśpieszył tutaj szczególnie w latach 2020-2022. To głównie efekt skokowego przyśpieszenia w zakresie cen opału (przez 10 miesięcy 2022 r. o ponad 200%) czy gazu (ponad 40%)

Transport, który w tegorocznym koszyku inflacyjnym GUS ma udział 9,5%, był drugą kategorią co do wysokości inflacji skumulowanej w ostatnich siedmiu latach — wyniosła ok. 48%

Ceny towarów i usług konsumpcyjnych będą w Polsce rosły także w kolejnych latach, najnowsza projekcja NBP zakłada średnioroczną inflację w 2023 roku na poziomie 13,1%, zaś w 2024 roku 5,9%