Kiedy złoto zacznie drożeć?

Od roku cena złota wyrażona w dolarach amerykańskich waha się w przedziale od ok 1700$ do nieco ponad 2000$. To naturalne, że w takiej sytuacji szukamy odpowiedzi, dlaczego tak się dzieje. Przecież mamy rekordowo wysoką inflację, więc notowania złota powinny zaliczać coraz to nowe szczyty. Prawda? I tak i nie.

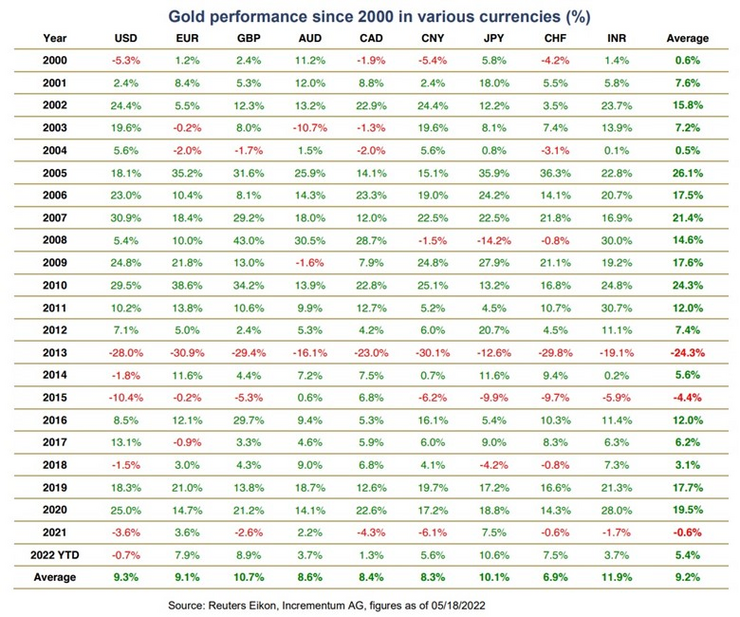

W długim terminie, złoto skutecznie utrzymuje wartość. Nawet jeśli weźmiemy pod uwagę okresy, w których metal mocno potaniał to i tak okaże się, że w dłuższej perspektywie złoto zyskuje w stosunku do głównych walut od 7-12%. To właśnie wynik długoterminowy sprawia, że złoto jest wyjątkowym aktywem.

Złoto nie jest receptą na rosnącą inflację tylko na realne stopy procentowe. Pomimo ostatnich podwyżek przez niemal wszystkie banki centralne w większości państw mamy do czynienia z negatywnymi rzeczywistymi stopami procentowymi; w Polsce minus 9%.

Obecnie wzrost ceny złota powstrzymują jedynie 2 czynniki:

Niepewność co do skali podwyżek stóp procentowych w USA.

Silny dolar.

Wznowienie dodruku, które naszym zdaniem nastąpi jak tylko w gospodarce pojawią się prawdziwe kłopoty, zerwie tamę i złoto ponownie zacznie drożeć.

Złoto to nie aktywo dla „tradera”, który chce zarobić miliony w kilka tygodni. To aktywo dla inwestora, który chce po pierwsze znakomicie zdywersyfikować swój portfel i po drugie chronić swój kapitał. Mamy tu na myśli nie tylko utratę siły nabywczej w wyniku inflacji, ale również zakusy polityków, którzy gdy już przestaną nas zadłużać z pewnością sięgną po kapitał podatników. Posiadanie w swoim portfelu złota niemal gwarantuje kilkuprocentowy zwrot w długim terminie, przy jednoczesnej małej zmienności. Rzadko które aktywo ma obie te zalety jednocześnie.

Dlaczego PLN jest tak słaby?

W połowie lipca lipca kurs dolar amerykańskiego sięgnął 4,84zł i był najwyższy od przeszło 20 lat. Był to efekt zarówno siły „zielonego” względem euro jak również słabości polskiego złotego względem euro. Od kilku lat cały sektor rynków wschodzących pozostaje w niełasce globalnych inwestorów.

FED jako jeden z pierwszych banków centralnych w krajach rozwiniętych porzucił ultra luźną politykę pieniężną. Od marca podnosi stopy procentowe, a gdy Fed podnosi stopy procentowe, to kraje rozwijające się wpadają w tarapaty.

Od początku 2017 roku realne stopy procentowe w Polsce są ujemne. Oznacza to, że posiadacze oszczędności zostali pozbawieni możliwości obrony ich siły nabywczej. Co gorsza, pomimo całego cyklu podwyżek stóp w NBP realna stopa procentowa w Polsce staje się coraz bardziej ujemna i w lipcu wynosiła – 9%. A zgodnie z teorią waluta kraju o wyższej inflacji w dłuższym terminie powinna tracić na wartości względem kraju o niższej inflacji.

Reasumując, przy obecnej polityce gospodarczej w Polsce (tj. przy rosnącym deficycie budżetowym i głęboko ujemnej realnej stopie procentowej) oraz przy mocno niekorzystnym otoczeniu zewnętrznym (Fed ostro podnoszący stopy, wojna na Ukrainie i kryzys energetyczny w Europie) słabość złotego wydaje się zjawiskiem uzasadnionym.

Gold Price Down, Physical Demand Strong — Is it Time to Buy?

Gold’s is disappointing some market participants, but compared to other investments the yellow metal continues to offer protection from turbulence

„When I look at the numbers, I want to remind precious metals investors that gold, even though it’s not always in the green, is actually doing a lot better than some of its peers,” said Mark Yaxley, managing director at precious metals dealer SWP.