Złoto może ponownie przetestować 1675 USD

Miniony tydzień był technicznie rozstrzygający dla dolarowej ceny złota, gdzie udało się sprzedającym rozbić ponad roczną linię wzrostową. Fundamentalnie podaż inspirować się może mocnym dolarem, rosnącymi rentownościami (do tej pory na tle ich zmian złoto i tak radziło sobie bardzo dobrze), ale obecnie przede wszystkim obawami o recesję.

Takie wyłamanie otwiera teraz drogę w kierunku testowanej już na przestrzeni ostatnich dwóch lat wielokrotnie strefy wsparcia w rejonie 1675 USD, gdzie przy okazji rozstrzygać się będą losy podwójnego dna.

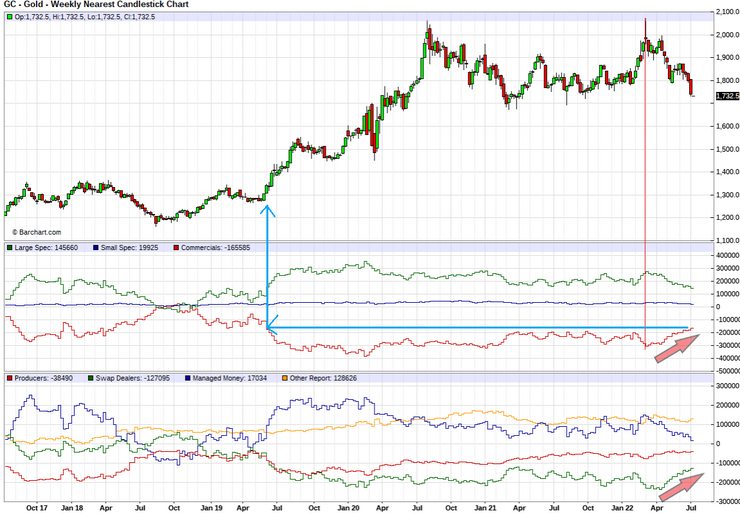

Poniżej widać aktualizację raportu Commitments of Traders, gdzie Swap Dealers dalej wykorzystują spadki cen do redukowania ekspozycji short netto. Ta od kwietnia skurczyła się niemal o połowę. Z kolei od covidowego dołka swój hedge redukują też producenci. Jeśli więc zepniemy ich razem w pozycję Commercials od kwietniowego szczytu także zredukowali swoją łączną ekspozycję short netto o prawie połowę. Pod względem pozycjonowania netto jest to teraz odpowiednik sytuacji z połowy 2019 roku.

Jak pokonać inflacyjnego rabusia?

Stabilny pieniądz jest symbolem silnego państwa i zdrowej gospodarki, pieniądz permanentnie słabnący jest tego przeciwieństwem. Za modelowy przykład może posłużyć Cesarstwo Rzymskie, które przez pierwsze 200 lat swego istnienia cechowało się niskimi podatkami, stabilnymi cenami i solidnym wzrostem gospodarczym, ale później cesarze zaczęli „psuć” pieniądz, zmniejszając zawartość srebra w bitych przez siebie monetach.

Rzymska lekcja niczego nie nauczyła współczesnych władców. Przez ponad sto lat dolar amerykański był w pełni wymienialny na złoto. W latach 1834-1932 uncja kruszcu była równa 20,69 USD. Mówiąc inaczej: nieco ponad 20 USD można było wymienić na 31,1 gramów czystego złota. Dziś, aby nabyć taką samą ilość kruszcu, potrzeba niemal 1750 USD. Oznacza to, że w ciągu ostatnich 90 lat siła nabywcza najważniejszej waluty rezerwowej świata zmalała o 98,8 proc. Tak działa inflacja w długim terminie.

Proces odwrotny czyli deflacja (rozumiana jako wzrost siły nabywczej pieniądza) – oznacza spadek cen. Z taką sytuacją w historii III RP mieliśmy do czynienia tylko raz – w latach 2014-16, gdy dzięki taniej ropie naftowej i niskim cenom żywności roczna dynamika CPI wykazywała wartości ujemne (od -1,0 do -1,6 proc.).

Nawet gdyby przez 20 lat Radzie Polityki Pieniężnej każdego miesiąca udało się utrzymać inflację CPI dokładnie na docelowym poziomie 2,5 proc., to w tym czasie koszty życia wzrosną o prawie 64 proc., a siła nabywcza złotego spadnie o blisko 40 proc.

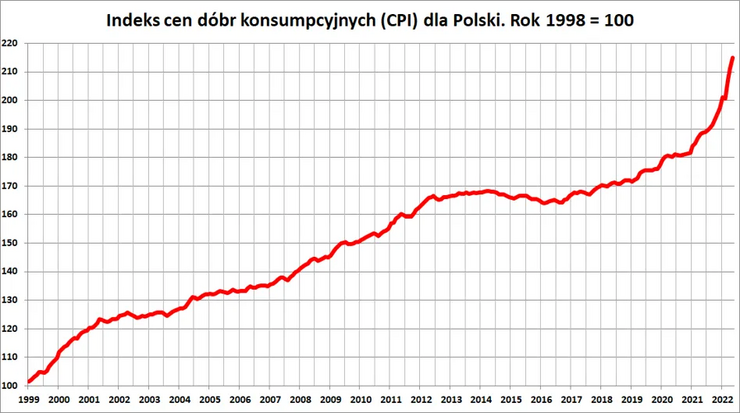

W długim terminie warto patrzeć nie tylko na samą dynamikę inflacji, ale na jej skumulowane skutki. Jeśli przyjąć za punkt odniesienia rok 1998, to do końca kwietnia 2022 roku indeks CPI wzrósł już o 111,3 proc. Oznacza to więcej niż podwojenie się cen dóbr konsumpcyjnych w ciągu nieco ponad 23 lat albo – mówiąc inaczej – w tym okresie siła nabywcza polskiego złotego oficjalnie zmalała o 52,7 proc. i to w dodatku przy umiarkowanej inflacji CPI, średniorocznie wynoszącej jedynie 3,26 proc.

Jak widać, inflacja niczym dyskretny złodziej nieustannie okrada nas z oszczędności i obniża realną wartość naszych wynagrodzeń.

W naprawdę długim horyzoncie – liczonym latami albo wręcz dekadami dobre zabezpieczenie oferuje złoto oraz nieruchomości.

Eurodolar o włos od parytetu

Eurodolar jest o włos od przełamania parytetu. Na fali rosnącej awersji do ryzyka wspieranej przez czynniki krajowe traci złoty. Indeks dolara określający siłę „zielonego” wobec szerokiego koszyka walut znajduje się na 20-letnich szczytach.

Aprecjację dolara wspierają między innymi:

wzrost globalnej awersji do ryzyka napędzający napływ kapitału do „bezpiecznych” przystani.

przekonanie inwestorów o relatywnie dobrej kondycji amerykańskiej gospodarki, która ma szansę relatywnie suchą stopą przejść przez recesję (być może „tylko” techniczną, a nie skutkującą wyraźnym skokiem bezrobocia).

obawy przed kryzysem energetycznym i recesją w Unii Europejskiej.

Sam parytet może nie jest jakimś dramatem dla Europy, ale dobrze odzwierciedla jej problemy – komentuje dr Przemysław Kwiecień z XTB. Analityk zwraca uwagę, że euro osłabiło się w tym roku wobec dolara o ponad 10 proc. Euro traci od ponad roku bo EBC nie był w stanie wprowadzić choćby niewielkiej normalizacji polityki pieniężnej.

Bez zwrotu na EURUSD nie oczekiwałbym poprawy na złotym. Nawet przy EURPLN jedynie pełzającym wzdłuż górnego ograniczenia kanału wzrostowego możemy dojść w pobliże 5 złotych za dolara

Gold & Siver Stocks Crash – Time to Sell

Gold and silver stocks have been painful to watch. What’s interesting, though, is that while the price of the physical metals has been flat (and/or rising) over the last 52 weeks, the gold and silver stocks have been falling.

Does the current environment represent an opportunity to buy gold and silver stocks on the cheap or is this signaling that even with gold and silver higher, the gold and silver stocks are not worth touching because „smart money” is scaling out? Should you buy or sell gold and silver stocks?

„I will be buying gold and silver stocks either cheap, or extremely cheap, it’s a win-win” says Lobo Tiggre.