Złoto czy bitcoin – kto wygra w nowym systemie finansowym? – Marcin Tuszkiewicz

Marcin Tuszkiewicz to inwestor, analityk finansowy i edukator rynkowy. W rozmowie z Patrycjuszem Wyżgą przygląda się z bliska globalnemu kryzysowi zaufania do współczesnego pieniądza. Analizuje moment, w którym światowy system finansowy – osłabiony przez nadmierną podaż pieniądza i spóźnione decyzje banków centralnych staje wobec konieczności głębokiej zmiany.

Historia środków płatniczych.

Rola BRICS na rynku walutowym.

Atrybut złota: bezpieczeństwo.

Ceny złota w obliczu wydarzeń geopolitycznych.

Czy powrót do standardu złota jest możliwy?

Szef J.P. Morgan prognozuje złoto po 10 000$ za uncję | Michał Tekliński

Od kilku lat prognozy cen złota zawodzą, a rosnąca niepewność geopolityczna skłania banki (m.in. Goldman Sachs, Bank of America) do podniesienia prognoz do 4-5 tys. dolarów za uncję. Instytucje uciekają do złota, banki centralne biją rekordy zakupów, co umacnia pozycję złota jako aktywa rezerwowego.

Dlaczego prognozy cen złota zawodzą?

Czy złoto przestało reagować na konflikty i pokój?

Czy wzrost ceny złota ma znaczenie, skoro siła nabywcza uncji się nie zmienia?

Dojrzałość inwestycyjna Polaków na rynku złota.

Złoto – analiza XTB

Złoto oscyluje blisko 4000 USD za uncję, znajdując się niecałe 9% poniżej historycznych szczytów. Wzrost rzędu ponad 50% wciąż jest utrzymywany w tym roku

Wciąż obserwowana jest spora redukcja złota ze strony funduszy ETF. Jednocześnie w Chinach przestano redukować długie pozycje spekulacyjne na rynku

Jednym z negatywnych czynników na rynku złota jest koniec ulg podatkowych dla kupujących złoto w Chinach. Od 1 listopada podatek VAT mogą odliczać tylko inwestorzy będący zarejestrowani na giełdzie złota w Szanghaju lub na giełdzie kontraktów terminowych.

Chiny zdecydowały się na zakończenie ulgi podatkowej przy zakupie złota. Do tej pory kupujący mogli odliczyć sobie podatek VAT przy zakupie, natomiast po 1 listopada jest to zarezerwowane tylko dla członków giełdy złota w Szanghaju oraz giełdy kontraktów terminowych w tym mieście. Choć zmiany te są związane z chęcią ustandaryzowania rynku oraz ograniczenie działań arbitrażowych, potencjalnie może to doprowadzić do zmniejszenia się popytu w ostatnich dwóch miesiącach tego roku.

Ludowy Bank Chin utrzymuje obecnie ok. 8% rezerw w złocie. Biorąc pod uwagę 20% średnią globalną, perspektywy dalszych zakupów w kolejnych latach powinny być utrzymane

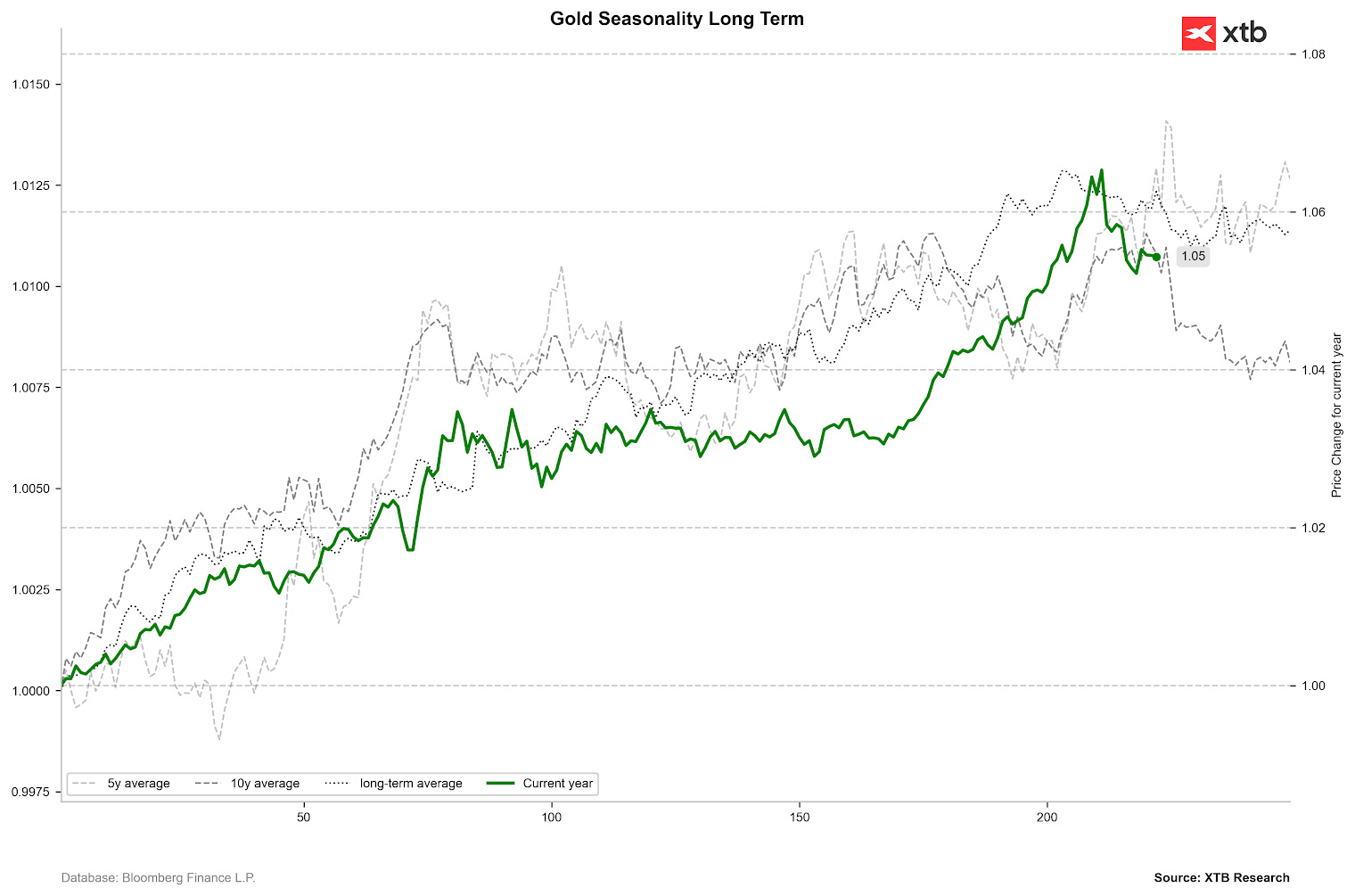

Sezonowość wskazuje, że końcówka roku na rynku złota potrafi być burzliwa.

Polski złoty mocny jak nigdy. Czy skończy się jak zawsze?

Realny efektywny kurs walutowy dla Polski osiągnął i już przez dłuższy czas utrzymuje poziomy, które w przeszłości widziano tylko dwa razy w przeszłości i co w obu przypadkach źle się dla nas później kończyło. Czy tym razem będzie inaczej?

Dla nas w Polsce najważniejszą parą walutową jest euro-złoty. To nie tylko naczelna „wakacyjna” waluta Polaków, ale przede wszystkim to w euro rozliczana jest miażdżąca większość polskiego handlu zagranicznego. Na tym froncie złoty do ostatnich dni lutego 2025 wręcz piorunował swoją siłą. Kurs EUR/PLN zdołał zejść nawet w okolice 4,13 zł i osiągnął najniższe wartości od 10 lat. W momencie pisania tych słów euro kosztuje 4,24zł – w rezultacie nominalny kurs euro w 2025 roku do złotego ma szansę spaść trzeci rok z rzędu. To miła odmiana po trwającej przez przeszło dekadę erze słabości polskiej waluty.

Obecnie realny kurs walutowy dla Polski dotarł w pobliże historycznego szczytu w sposób znacznie spokojniejszy, kontynuując wspinaczkę przez blisko trzy lata. To nie był „wystrzał” jak w latach 2000-01 czy 2007-08. Wtedy droga z dołka na szczyt zajmowała ledwie 12 miesięcy. Teraz były to 32 miesiące. Po drugie, od początku 2025 roku wzrost siły PLN zdaje się łagodnie „wypłaszczać”, zamiast gwałtownego pikowania tak charakterystycznego dla poprzednich dwóch epizodów realnej siły złotego.

Reasumując, póki trwa hossa na GPW i realne stopy procentowe w Polsce wyraźnie przewyższają inflację, póty złoty może pozostawać mocny. Nie brakuje jednak czynników ryzyka (niekontrolowany wzrost długu publicznego) dla scenariusza osłabienia polskiej waluty w kolejnych kwartałach.

Co historia mówi o ostatniej hossie na ZŁOCIE?

Dlaczego korekty są nieodłącznym elementem każdej hossy?

Jak głęboka może być aktualna i jak prezentuje się na tle korekt z poprzednich fal hossy w latach 70. i 2000? (znaczenie poziomu 3450 USD dla złota).

Dlaczego obecna hossa na złocie różni się fundamentalnie od poprzednich (Geopolityka, dedolaryzacja, sytuacja fiskalna w USA oraz słabnąca nabywcza USD).

Jak rozpoznać sygnały wyczerpywania się presji sprzedających na rynku złota?

Co nam powiedzą negatywne rewizje prognoz cen złota dużych banków inwestycyjnych?