Dlaczego Inwestorzy widzą w złocie bezpieczną przystań – analiza XTB

Do 1971 roku międzynarodowy system monetarny (ustanowiony w Bretton Woods w 1944 roku) działał w oparciu o standard złoto-dolar. Dolar amerykański był wymienialny na złoto po kursie 35 dolarów za uncję, a inne waluty były powiązane z dolarem. Oznaczało to, że ilość pieniędzy w obiegu była ograniczona rezerwami złota Departamentu Skarbu USA – innymi słowy, nie można było drukować pieniędzy w nieskończoność.

Jednak w latach 60. wojna w Wietnamie i rozbudowane programy społeczne spowodowały duże deficyty fiskalne. Stany Zjednoczone zaczęły emitować więcej dolarów, niż mogły pokryć go złotem, co skłoniło kilka krajów do żądania wymiany swoich dolarów na złoto. Obawiając się wyczerpania rezerw, prezydent Richard Nixon jednostronnie zawiesił wymienialność dolara na złoto 15 sierpnia 1971 roku. To zapoczątkowało erę pieniądza fiducjarnego, a w tamtej dekadzie złoto zapewniło spektakularne zyski.

Od tego czasu banki centralne mają swobodę w zwiększaniu podaży pieniądza według własnego uznania. Każdy kryzys (1987, 2000, 2008, 2020) był rozwiązywany poprzez nowe fale płynności – zawsze prowadzące do tego samego wzorca: przyspieszonego wzrostu podaży pieniądza, rosnącego zadłużenia i erozji realnej siły nabywczej walut fiducjarnych.

W tym środowisku obfitej płynności, niestabilności i braku alternatyw, aktywa o ograniczonej lub zdecentralizowanej podaży zyskują na wartości. Przez wieki złoto było preferowaną bezpieczną przystanią w czasach politycznej i gospodarczej niepewności. Jego namacalna wartość, przenośność i globalna płynność oferują poczucie bezpieczeństwa, gdy wszystko inne jest w kryzysie. Obecnie obserwujemy sytuację w której złoto potrafi zyskiwać nawet w okresie wysokich stóp procentowych czy wzrostów na indeksach giełdowych. Pokazuje to sytuację w której złoto cały czas jest traktowane jako zabezpieczenie.

Banki centralne były nabywcami netto złota przez ostatnie 15 lat, ale tempo ich akumulacji podwoiło się po inwazji Rosji na Ukrainę. Wysoka inflacja spowodowała, że większość banków centralnych postanowiła zwiększyć swoje rezerwy w realnych aktywach. Zamrożenie rezerw rosyjskiego banku centralnego przez kraje zachodnie ujawniło podatność aktywów walut obcych na sankcje. W 2024 roku banki centralne zakupiły ponad 1000 ton złota trzeci rok z rzędu i obecnie posiadają około jednej piątej całego wydobytego złota.

Inwestorzy również masowo zwrócili się ku złotu w obliczu odnowionych napięć handlowych, rekordowego długu publicznego i rosnących obaw o niezależność Rezerwy Federalnej. Fundusze ETF zabezpieczone złotem osiągnęły najwyższe w historii posiadane aktywa od ponad trzech lat.

Złoto osiągnęło kolejny kamień milowy w postaci 4000 USD. Jak pokazuje historia, po mocnych wzrostach rzędu 30-40% w jednym roku, kolejny wzrost zmniejszał się do kilkunastu procent lub zaliczane było niewielkie cofnięcie. To wskazywałoby, że złoto ma szanse zbliżyć się do 5000 USD w przyszłym roku. Biorąc jednak pod uwagę narastające niepewności, nie można wykluczyć, że złoto wyrwie się statystykom i dojdzie do kontynuacji wzrostu, który rozpoczął się na dobre w 2022 roku.

Dodanie niestabilności politycznej i nieodpowiedzialności fiskalnej do tego obrazu tworzy idealną zestaw czynników, który prowadzi do zwrotu w kierunku bezpiecznych przystani.

Japonia stoi w obliczu obaw o niewypłacalność, a posiadacze obligacji ponoszą w ostatnim czasie duże straty. Powraca również tzw. “carry trade” w postaci zadłużenia się w jenie w oczekiwaniu na deprecjacje waluty i inwestycji w inne aktywa.

Wielka Brytania jest na krawędzi kryzysu zadłużeniowego, a dynamika wzrostu gospodarczego nie wskazuje na poprawę sytuacji.

Francja w totalnym chaosie – w ciągu zaledwie czterech tygodni upadły dwa rządy, a prezydent nie chce zdecydować się na przyspieszone wybory.

Niemcy, po latach dyscypliny fiskalnej, rozszerzają obecnie swoje zadłużenie o 500 miliardów euro, a to dopiero początek. Wyższe rentowności niemieckich obligacji powodują, że inne kraje EMU mają problemy z rosnącymi kosztami zadłużeń.

Stany Zjednoczone zwiększają swoje zadłużenie o 7% rocznie, podczas gdy obligacje dają około 4% zysku, zapewniając realną stratę każdego roku, a niezależność instytucji publicznych, takich jak Rezerwa Federalna, znajduje się pod presją polityczną.

Cena złota pędzi jak szalona. Sternik z Wall Street mówi o cenie 5000 dolarów za uncję

We wrześniu cena złota wzrosła o 11,77 proc., co było największym miesięcznym wzrostem kursu od sierpnia 2011 r. (wtedy złoto podrożało o 12,34 proc.). Chociaż mamy dopiero połowę października cena złota podrożała już o przeszło 9 proc. i osiągnęła po raz pierwszy w historii poziom 4200 za uncję trojańską.

Czynniki wspierające wzrost cen złota w ostatnich dniach to przede wszystkim kolejny etap wojny handlowej USA z Chinami. Prezydenta USA Donalda Trump ogłosił w poprzedni weekend, że w efekcie zaostrzenia chińskich kontroli eksportu metali ziem rzadkich nie ma co spotykać się z XI Jinpingiem. W dodatku chce wprowadzenia 100-proc. ceł na wszystkie “krytyczne oprogramowanie” i towary z Chin. Jednocześnie Pekin jest gotowy do “walki do końca” w tej wojnie handlowej, ale pozostawia “otwarte drzwi” do negocjacji.

Coraz więcej inwestorów dywersyfikuje się w kierunku metali szlachetnych w obawie o długoterminową stabilność dolara i światowego systemu finansowego.

Wzrost cen złota nie zatrzymuje się, a wręcz przyspiesza. Złoto podrożało w 2023 r. o 13 proc., aby w 2024 r. zaliczyć stopę zwrotu na poziomie 27,2 proc. W 2025 r. ceny złota zdążyły wzrosnąć już o przeszło 61 proc. (wyniki w walucie USD).

Jamie Dimon prezes JP Morgan Chase, największego banku inwestycyjnego świata stwierdził, że złoto „z łatwością może osiągnąć cenę 5 000, a nawet 10 000 dolarów w takich warunkach jak obecne”, odnosząc się do aktualnej sytuacji gospodarczej i rynkowej.

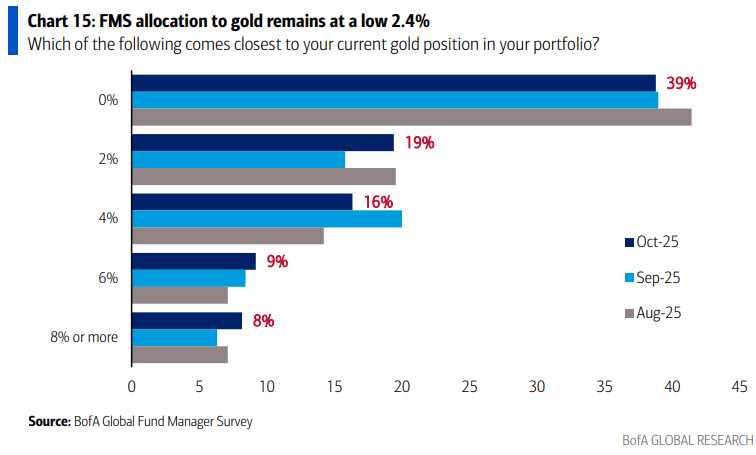

Sondaż Bank of America

Dzisiaj kilka ciekawostek z najnowszego globalnego sondażu Bank of America wśród zarządzających funduszami, który tradycyjnie przynosi interesujące sygnały na temat nastrojów panujących na rynkach.

Z jednej strony ogół zarządzających uznał złoto za najbardziej “zatłoczony” (crowded) temat inwestycyjny. A z drugiej, 39 procent tych samych menedżerów przyznała, że ma zerowy udział szlachetnego metalu w portfelu, a średnia pozycja to skromne 2,4 proc.

Wygląda więc na to, że mimo spektakularnej hossy złoto pozostaje zdecydowanie na marginesie mainstreamowych inwestycji (być może w grę wchodzą tu również ograniczenia regulacyjne).

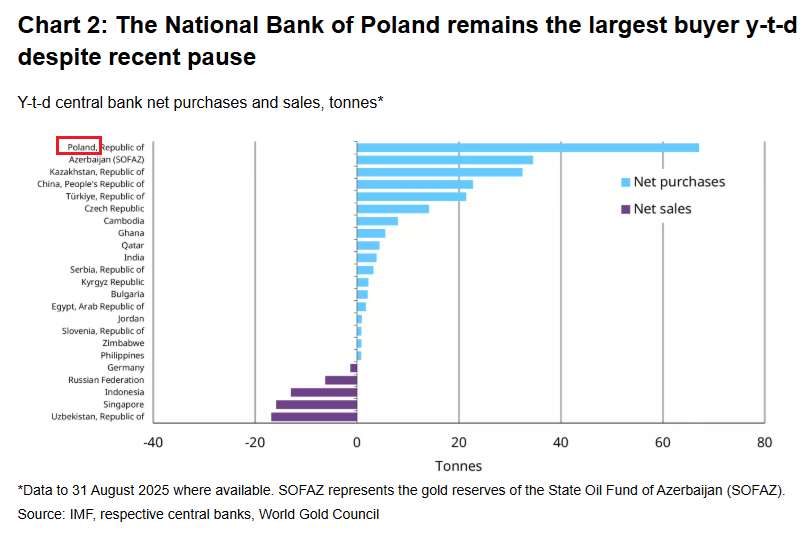

Złoto powyżej 4000 USD za uncję. W tle banki centralne

Podczas gdy notowania złota przekroczyły właśnie historyczny poziom 4000 dolarów za uncję, poznaliśmy najnowsze dane dotyczące zaangażowania banków centralnych, o których znaczeniu dla rynku szlachetnego metalu piszemy regularnie już od kilku lat.

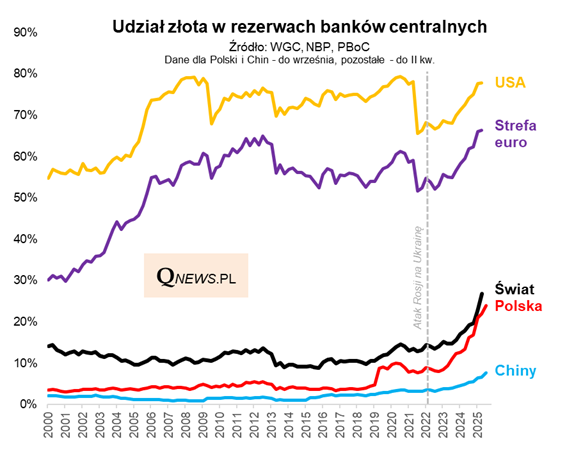

W pierwszym rzędzie naszą uwagę przykuwają dane dotyczące aktywności naszego NBP, który – jak potwierdzają statystyki World Gold Council – był w tym roku największym nabywcą złota wśród wszystkich banków centralnych.

We wrześniu udział złota w całych aktywach rezerwowych podskoczył do rekordowych 24 proc. za sprawą dalszej wspinaczki notowań metalu. Przypomnijmy też, że właśnie we wrześniu bank pod kierownictwem A. Glapińskiego podniósł (przekroczony kilka miesięcy wcześniej) poziom docelowy dla złota z 20 do 30 proc. rezerw.

Wrzesień był jedenastym kolejnym miesiącem zakupów złota przez chiński bank centralny (PBoC). Jednocześnie jednak udział szlachetnego metalu w rezerwach PBoC jest po wrześniu na relatywnie niskim poziomie 7,7 proc. To liczba dużo poniżej zarówno globalnej średniej (26,8 proc. w II kw.), do której nasz NBP notabene konsekwentnie się zbliża, jak i tym bardziej poziomów w strefie euro (np. Niemcy, Francja) lub w USA, gdzie złoto dominuje w rezerwach banków.