Szanse, że w 2025 r. historyczny rekord cen złota zostanie pobity są bardzo duże

Stopa zwrotu z inwestowania w złoto w dolarach liczona od początku roku wynosi 29%. Takie stopy zwrotu należą do najwyższych w historii. W okresie 12 miesięcy najwyższa cena złota wynosiła 2 801 USD/uncja, natomiast minimalna 1 988 USD.

Nowe złoża, to tzw. depozyt złota, a Chiny nie są krajem posiadającym największe zasoby, takimi państwami są Australia oraz RPA. Nie wiemy czy wydobycie złota z nowych złóż w Chinach byłoby opłacalne. Jest to więc ciekawa informacja, która nie zmienia reguł gry na rynku – Michał Stajniak wicedyrektor Działu Analiz XTB.

Przyszły rok może okazać się równie ciekawy, jak ten obecny, ponieważ mamy solidny popyt ze strony banków centralnych. Popyt na złoto fizyczne (sztabki, monety biżuteria) utrzymuje się na stałym poziomie. Mamy też ożywienie popytu po stronie funduszy ETF.

Banki centralne będą kontynuować obniżki stóp procentowych, co powinno pomóc cenie złota – podsumowuje ekspert XTB. Szczyty na poziomie 3 000 USD za uncję są realne.

Patrząc z perspektywy polskiego inwestora, czyli uwzględniając zmiany na rynku walutowym, istotne jest, że w 2024 r. pokonana została bariera 10 tys. zł za uncję. Dla przypomnienia: w 2000 r. była to cena na poziomie 1 tys. zł. Pokazuje to perspektywy przy długoterminowym inwestowaniu.

Złoto – analiza XTB

Złoto utrzymuje się na stabilnym poziomie blisko 2630 USD, ponieważ inwestorzy rozważają perspektywy polityki Fed i napięcia geopolityczne, podczas gdy prognozy instytucjonalne wskazują na znaczny potencjał wzrostowy w 2025 r. Metal szlachetny utrzymuje imponujące zyski w 2024 r. pomimo niedawnej zmienności, wspierany przez zakupy banków centralnych i popyt na zabezpieczenie przed inflacją.

Globalne zakupy banków centralnych pozostają kluczowym czynnikiem napędzającym, a MFW podał, że w październiku odnotowano najwyższą miesięczną akumulację w roku. UBS skorygował swoją prognozę zakupów na 2024 r. w górę do 982 ton metrycznych, znacznie powyżej średniej po 2011 r. wynoszącej 500 ton metrycznych, odzwierciedlając ciągłe strategie dywersyfikacji instytucjonalnej.

Goldman Sachs umieścił złoto wśród swoich najważniejszych transakcji towarowych na 2025 r., prognozując, że ceny osiągną 3000 USD za uncję do końca roku. UBS utrzymuje podobnie bycze stanowisko z docelowym poziomem 2900 USD. Obie instytucje wymieniają zakupy banków centralnych, oczekiwania dotyczące obniżki stóp procentowych i niepewność geopolityczną jako kluczowe katalizatory.

Utrzymujące się napięcia w Europie i na Bliskim Wschodzie nadal wspierają popyt na bezpieczną przystań, podczas gdy obawy o stabilność fiskalną Stanów Zjednoczonych mogą napędzać dodatkowe przepływy instytucjonalne do złota jako zabezpieczenia.

Złoto zbliża się do 38,2% poziomu zniesienia Fibonacciego, który wcześniej służył jako silne wsparcie, a obecnie zbiega się z 30-dniową SMA. RSI wykazuje oznaki byczej dywergencji, co sugeruje potencjalny wzrost. Dodatkowo, MACD zawęża się, wskazując na możliwy byczy crossover, który mógłby potwierdzić zmianę sentymentu.

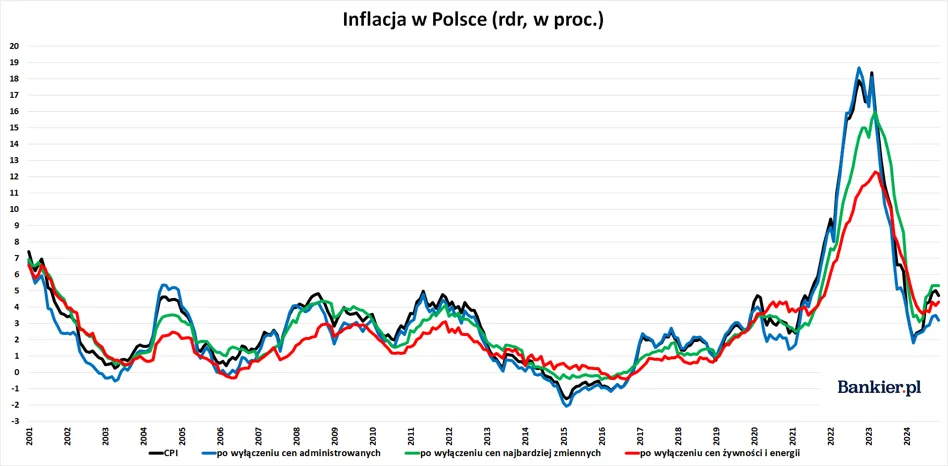

Inflacja bazowa w Polsce ponownie przyspieszyła. Ostatni raz w celu była ponad 5 lat temu

Inflacja bazowa (po wyłączeniu cen żywności i energii) wyniosła 4,3% i nadal utrzymuje się wyraźnie powyżej 2,5% celu inflacyjnego Narodowego Banku Polskiego. Taki stan rzeczy trwa już od 5 lat.

Oznacza to, że być może potrzebna jest bardziej restrykcyjna polityka monetarna (podwyżka stóp %), aby trwale sprowadzić inflację do 2,5% celu.

Wskaźnik inflacji konsumenckiej CPI w listopadzie podniósł się do 4,7% rdr. Odzwierciedla on nie tylko lipcowe podwyżki taryf na energię elektryczną i gaz, ale też bardzo szybki – nierzadko dwucyfrowy wzrost cen w przypadku wielu usług.

FED zaskakuje i uderza w rynki. Co to oznacza dla Twoich inwestycji?

Najważniejszym wydarzeniem ubiegłego tygodnia, który wstrząsnął rynkami finansowymi było posiedzenie FOMC, które odbyło się w środę. Komisja otwartego rynku podjęła zgodnie z oczekiwaniami decyzję o obniżce stóp procentowych o 25 pb, obniżając główną stopę procentową do 4,5%.

Najistotniejsza była projekcja przyszłych obniżek stóp wg poszczególnych członków komisji. Okazało się że szacują oni, że w przyszłym roku czeka nas maksymalnie 1 obniżka stóp. To zaskoczyło rynki finansowe, które zareagowały gwałtowną wyprzedażą.

Przy tak wysokich jak obecnie rentownościach amerykańskich obligacji (10-latki powyżej 4,5%), przy tak gigantycznym zadłużeniu (ponad 36 bilionów USD) oraz przy olbrzymich kosztach odsetek (ponad 1 bilion USD) płaconych od tego długu, bez znaczącego obniżenia rentowności obligacji i osłabienia dolara program Donalda Trumpa nie ma szans aby został wdrożony i zrealizowany. Podobnie uważa dział strategii gospodarczej Citi Banku.

Dlaczego Banki Centralne Kupują Złoto? Co Ukrywają i Co To Znaczy dla Rynków?

Popyt na złoto ze strony banków centralnych rośnie dynamicznie od 2008 roku. Wtedy ilość złota w skarbcach banków była marginalna. Dziś po 16 latach ilość złota posiadana prze banki centralne znacznie przebija złoto posiadane przez pozostałych inwestorów.

W 2008 r. FED odpowiedział na globalny kryzys finansowy uruchamiając masowy dodruk dolara wspierając sektor bankowy i gospodarkę. Sprawiło to, iż złoto ponownie stało się obiektem pożądania dla banków, a dolar stracił na zaufaniu.

Tylko w ciągu ostatnich 2 lat Chińczycy zakupili kilka tysięcy ton złota za granicą (więcej niż całe rezerwy złota zabezpieczające fundusze ETF lub ok. 1/3 całych zapasów rezerwy federalnej USA).