Złoto odbija korektę. Napięcia geopolityczne paliwem do wzrostów

Niemal 2800 dolarów za uncję – to rekord wszech czasów ustanowiony przez złoto z końcem października 2024 roku. Wybór Donalda Trumpa ograniczył ryzyko na światowych rynkach, umocnił dolara i przyniósł chwilę osłabienie notowań królewskiego kruszcu, ale do gry szybko wróciła geopolityka.

Ceny złota odbijają po solidnej korekcie, próbując wznowić trend wzrostowy. Z jednej strony potencjał wzrostu złota może być ograniczony przez zmniejszone oczekiwania na agresywne obniżki stóp procentowych przez Rezerwę Federalną. Z drugiej zaś, oczekiwane skupienie się administracji na obniżkach podatków i podwyżkach taryf może potencjalnie przyczynić się do inflacji, ograniczając tym samym zdolność Rezerwy Federalnej do łagodzenia polityki pieniężnej.

„Dobra wiadomość jest taka, że o ile przed listopadową korektą złoto było silnie technicznie wykupione, to dzięki korekcie uległo przynajmniej częściowemu „zdrowemu” schłodzeniu. Przykładowo, dzienny wskaźnik RSI liczony dla złota denominowanego w PLN, przekroczył w październiku 80 pkt, zaś w trakcie listopada obniżył się do ok. 40 pkt – w okolicy tego pułapu zatrzymywały się wszystkie dotychczasowe korekty w trakcie tegorocznej hossy” – Tomasz Hońdo, CFA, Quercus TFI S.A.

Analitycy Goldman Sachs szacują, że do końca 2025 r. cena „barbarzyńskiego reliktu” wzrośnie do 3000 USD za uncję. Podkreślają też, że dobre perspektywy notowań złota powodują, iż ostatni spadek jego ceny stanowi „atrakcyjny punkt wejścia” dla inwestorów. Wzrost cen mają wspomagać przyszłe zakupy złota przez fundusze ETF i banki centralne.

Europa wraca do złota: Nowy standard finansowy w drodze

Eksperci wskazują, iż obecna korekta ceny może potrwać jeszcze kilka tygodni, ale w dłuższej perspektywie ceny powinny ponownie rosnąć. Analitycy z JP Morgan oraz Kitco podzielają te prognozy widząc obecne ceny jako atrakcyjne do inwestycji przed oczekiwanym wzrostem w 2025 r.

Srebro przyciąga uwagę inwestorów, ze względu na dynamicznie rosnący popyt, przy jedynie minimalnym wzroście podaży. W 2024 r. popyt wzrósł o 7%,a podaż jedynie o 1%.

Unia Europejska przygotowuje się na możliwe zmiany w systemie finansowym. Widać wyraźnie trend harmonizacji rezerw złota, który ma na celu dostosowanie ich do poziomu PKB poszczególnych krajów. Kraje takie jak: Polska, Węgry czy Czechy dążą do zwiększenia swoich rezerw co świadczy o przygotowaniach do scenariusza, w którym złoto ponownie stanie się kluczowym elementem stabilizującym gospodarki.

Wyrównywanie REZERW ZŁOTA do 4% względem PKB

O ile większość bankierów centralnych sugeruje nam patrzeć na relację rezerw złota do całości aktywów rezerwowych, o tyle mało kto mówi o relacji złota do PKB. A to może się okazać kluczem w sytuacji użycia złota do odpisania rządowego zadłużenia, będącego w posiadaniu banku centralnego. I to w skoordynowany w całej Europie sposób.

Ponieważ PKB ma tendencję do korelacji z podażą pieniądza (M2), przyszły standard złota będzie prawdopodobnie systemem ustalania ceny złota przez banki centralne, a nie klasycznym standardem złota. Złoto będzie sprawdzaniem rzeczywistości międzynarodowego systemu monetarnego.

Aby cała operacja rewaluacji złota miała sens i doprowadziła do jego wzrostu w bilansach banków centralnych, aby można go było użyć do odpisania długów, cena uncji złota musiałaby się znaleźć znacznie powyżej ceny rynkowej. W przypadku USA jeśli przyjąć, że chcemy ich deklarowanymi rezerwami (8133 tony) zabezpieczyć w 40% podaż pieniądza wg agregatu M2 uncja złota musiałaby w tej chwili zostać wyceniona na 32 361 USD.

Gold In a Trump Era: Rock Still Beats Paper

Below we look at the direction of gold in the context of announced Trump policies, the USD debate and comical debt markets.

What we do know is that change is certainly coming, and despite the DXY’s impressive climb of relative strength (which does matter), we should expect to see a USD that trends weaker rather than stronger in the next four years. A weaker dollar is the only Realpolitik way out of the United States’ sovereign debt trap.

Throughout history and without exception, whenever a debt-corned nation is forced to choose between its currency and bond market, the currency has always been sacrificed. Always. In other words, the US needs a weaker dollar.

The BRICS+ and other sovereigns are not seeking to destroy or replace the USD, but they are seeking to reprice it.

Today’s DXY climb, in fact, is eerily similar to 2001 when a new President (Bush) headed to DC. In the same year, Greenspan’s Fed cut rates with fury. But in that same year, the DXY skyrocketed from 108 to 121 despite 6 consecutive rate cuts. In short, the current DXY’s climb has less to do with the Fed’s increasingly impotent rate cuts or Trump’s election than it does with the Eurodollar’s rising cost in a world that is seeing what no one wants to admit, namely: Recession is coming.

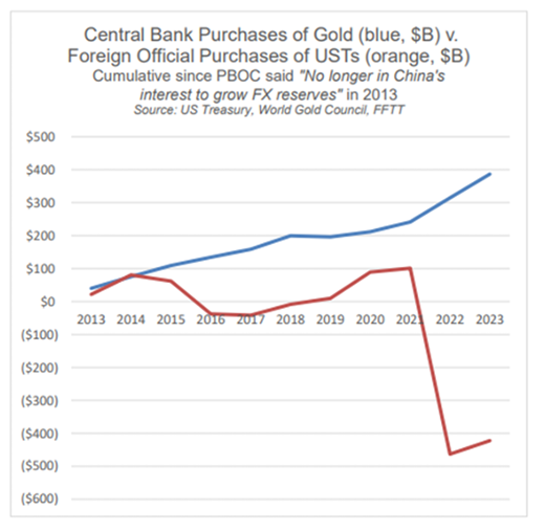

Despite the longest stretch of yield curve inversion in decades, the Fed has not been able to net-sell a 10-Year IOU since 2010. Instead, central banks clearly prefer real gold over US paper.

In sum, and as currently FED-centralized the US sovereign debt market (and the dollar attached to it) is objectively and mathematically trapped with no way out other than inflating its way out. And that, folks, is the endgame.

As Peter Schiff rightfully stated with refreshing simplicity. We are not seeing a gold bull market, but simply a fiat bear market. All of these factors make gold’s longer-term direction geopolitically clear.