Kiedy uncja złota będzie kosztowała 3000 dolarów?

Ceny kruszcu biją ostatnio rekord za rekordem. Paliwo do zwyżek dały jej zarówno bliskowschodnie napięcia geopolityczne, jak i oczekiwania inwestorów dotyczące polityki Fed-u oraz innych banków centralnych. Historycznie cena złota zwykle wzrastała w momencie, gdy po dłuższym czasie Fed obniżał stopy procentowe.

Podczas niedawnego zjazdu London Bullion Market Association przeprowadzono wśród jego uczestników sondaż wskazujący, że w nadchodzących 12 miesiącach powinny wzrosnąć ceny złota, srebra, platyny i palladu. W przypadku złota średnio prognozowano wzrost ceny do 2917 USD za uncję, a w przypadku srebra zwyżkę do 45 USD za uncję.

Analitycy Światowej Rady Złota zwracają uwagę, że kruszec może służyć nie tylko jako zabezpieczenie przed inflacją, ale dawać też w długim terminie przyzwoite inwestycyjne stopy zwrotu. O ile w latach 1971–2023 inflacja w USA rosła średnio o 3,9 proc. rocznie, a globalny PKB powiększał się o 7,8 proc. rocznie, o tyle złoto zyskiwało średnio po 8 proc. w ciągu roku. Zdaniem ekspertów tej instytucji ceny złota w długim terminie są mocniej związane z tempem światowego wzrostu gospodarczego, niż mówiły na ten temat dotychczas dominujące teorie.

Opierając się na długoterminowych prognozach JPMorgan Chase dla amerykańskiej inflacji konsumenckiej i projekcjach Oxford Economics dla globalnego PKB, szacują oni, że w latach 2025–2040 ceny złota mogą rosnąć średnio o 5,2 proc. rocznie, czyli o tyle samo, co światowy PKB. Przy takim tempie wzrostu wartości kruszcu cena złota powinna za dziesięć lat być zbliżona do 5000 USD za uncję.

ZŁOTO bije REKORDY. Czy jest jeszcze tanio?

Złoto bije swoje rekordy cenowe. Czy jeszcze warto inwestować w ten metal szlachetny? Kiedy możemy spodziewać się korekty na złocie?

Jak wygląda wykres srebra? Czy pokona kolejne poziomy cenowe w 2024 roku?

Ostatni wzrost ceny złota być może jest dyskontowaniem nowej fali inflacji. Wraz z rozpoczęciem cyklem obniżek stóp, powinny spadać rentowności obligacji w USA, a tak się nie dzieje. Rynek obligacji zakłada zatem, iż obniżki stóp pobudzą inflację, a nie wzrost gospodarczy, czyli będziemy mieli tzw. stagflację. Historycznie aktywami które dają najlepsze stopy zwrotu w takim otoczeniu są surowce i metale szlachetne.

ZUS – system emerytalny, piramida finansowa, a może coś innego?

Ten niesprawiedliwy system opiera się na zasadzie przymusu. Zmusza więc ogromną rzeszę ludzi do inwestowania swoich oszczędności nie pozostawiając im prawa wyboru. Inwestycja ta jest, lekko mówiąc, nieopłacalna. Jest to system niewydolny i niesprawiedliwy, budowany na wymuszonym zaufaniu do instytucji publicznych oraz politycznych obietnicach.

Trzonem finansowania wypłacanych emerytur jest Fundusz Ubezpieczeń Społecznych (FUS). Jego konto zasilane jest regularnie kapitałem pobieranym z wypracowanych pensji oraz od pracodawców. Ten regularny zastrzyk gotówki powinien być wystarczającym źródłem dla ZUS. Tak się jednak nie dzieje. Dlaczego? Jednym z powodów jest niż demograficzny.

Prognozy udostępniane przez ZUS na lata 2024-2028 nie napawają optymizmem, ponieważ przewidują powiększający się z roku na rok deficyt. Oznacza to, że państwo (czyli tak naprawdę podatnicy) będzie zmuszone w większym stopniu dofinansowywać budżet FUS. W 2022 r. pokrycie wydatków FUS z płaconych na bieżąco składek wynosiło 85% – brakująca część wyniosła niebagatelne 40 mld złotych, czyli aż 8% wszystkich wydatków budżetowych.

Widmo bankructwa ZUS wraca jak bumerang przy okazji każdych wyborów i populistycznych debat. Co jednak musiałoby się wydarzyć, aby do tego doszło? W skrócie – musiałoby zbankrutować państwo. W takim wypadku bezwartościowe stałyby się również obligacje skarbowe, a polskie rynki akcji i nieruchomości doświadczyłby ogromnego kryzysu. Nie zapominajmy, że starzejące się społeczeństwo oznacza tworzenie się dużej grupy wyborczej, dla której system emerytalny i jego działanie, będzie jednym z najważniejszych aspektów rozważanych podczas głosowania w wyborach. Politycy mając tego świadomość nie będą mogli sobie pozwolić na ignorowanie tej grupy społecznej.

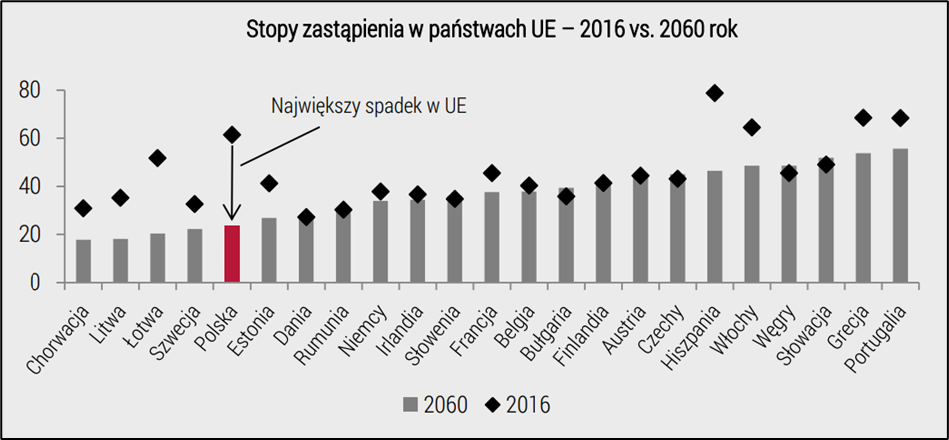

Przewiduje się, że do 2060 roku w Polsce nastąpi największy w Unii Europejskiej spadek stopy zastąpienia. Jest to wskaźnik, który mówi nam jaka będzie wysokość pierwszej emerytury w stosunku do ostatniego wynagrodzenia przed przejściem na emeryturę. W 2060 roku stopa zastąpienia dla Polski ma spaść właśnie do około 20%. Trzeba powiedzieć to wprost – wobec podstawowych potrzeb starszego człowieka to będą grosze. W 2014 roku stopa zastąpienia wynosiła 61,8%. W 2024 roku to około 53%.

Emerytury, które zaoferuje nam ZUS nie będą pozwalały na godne życie. W związku z tym powinniśmy już dziś zadbać o to, aby samodzielnie oszczędzać pieniądze i inwestować je w rozsądny sposób.

Złoto – analiza XTB

Złoto kontynuuje wzrosty, pomimo zmniejszenia ryzyka dotyczącego sytuacji na Bliskim Wschodzie. Niemniej w przypadku złota mocno liczy się również niepewność dotycząca wyborów prezydenckich w najbliższy wtorek. Przewaga Trumpa w sondażach powoduje, że to jego kadencję na ten moment wycenia rynek. Taki stan kreowania polityki może przynieść większe zakłócenia w polityce, nakładanie ceł handlowych i zwiększenie ryzyka geopolitycznego.

Złoty kruszec zyskuje pomimo rosnących w ostatnich tygodniach rentowności obligacji i silnego dolara amerykańskiego.

Oprócz wyborów, w przyszłym tygodniu w czwartek Rezerwa Federalna będzie podejmowała decyzję o wysokości stóp procentowych. Oczekiwania na cięcia stóp procentowych wyraźnie spadły w ostatnim czasie w USA, ale scenariusz bazowy zakłada cięcie na listopadowym oraz grudniowym posiedzeniu. Niemniej, jeśli komunikacja wskaże na możliwe wstrzymanie się z decyzją o obniżce na jednym z posiedzeń, złoto może stracić wyraźnie na wartości, wraz ze wzrostem rentowności.

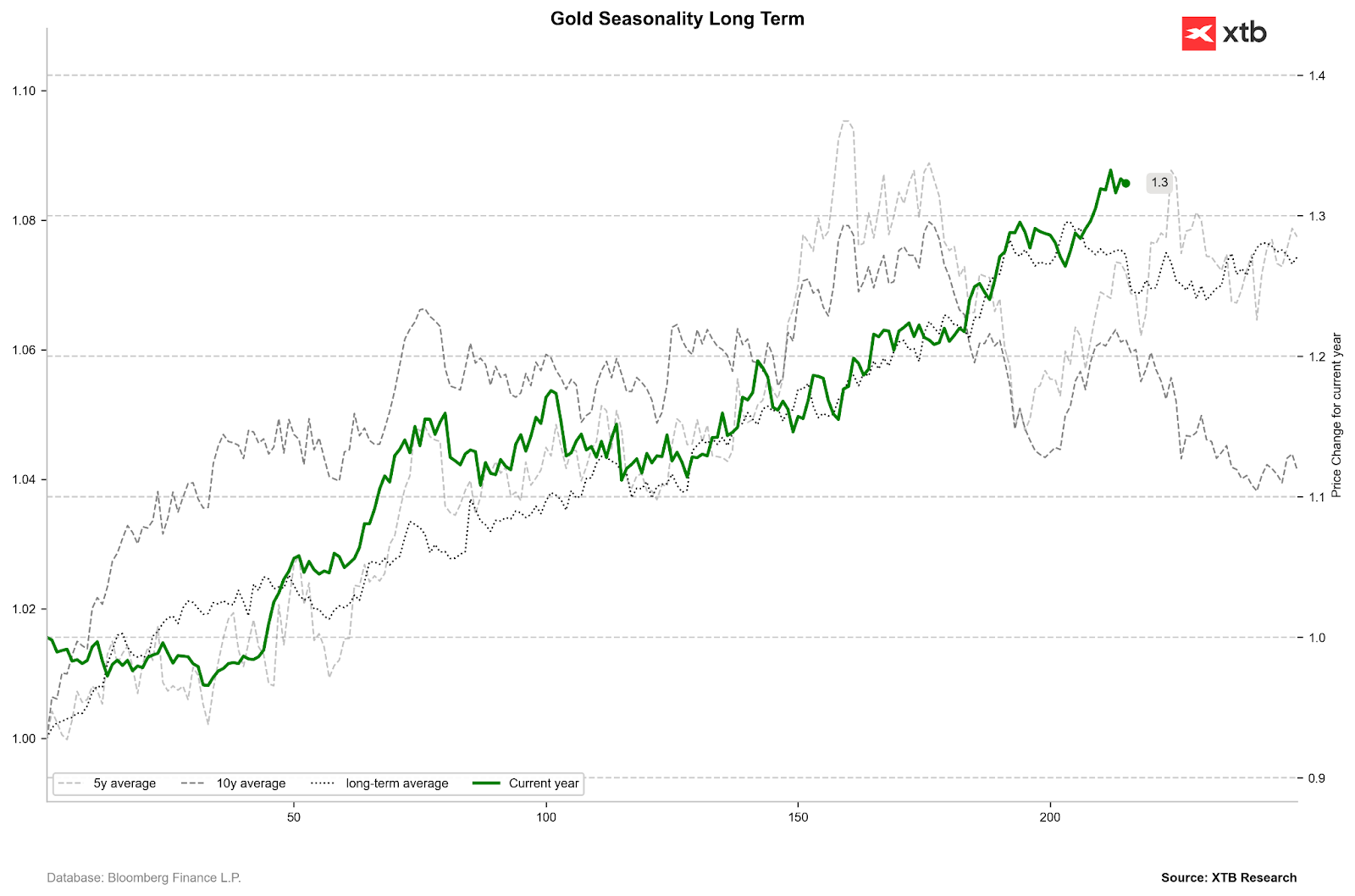

Złoto obecnie utrzymuje wzrost roczny na poziomie ponad 33% i jest największy od przełomu lat 70. i 80.

Sezonowość oraz zachowanie cen złota wokół wyborów sugeruje możliwą korektę, a następnie odbicie w grudniu. Złoto traciło po wynikach wyborów w 2016 oraz 2020 przez ok. miesiąc po wyborach. Oczywiście to co działo się w przeszłości, niekoniecznie musi mieć przełożenie na przyszłość.

Po tak długich wzrostach, jak w ostatnich miesiącach, korekta wydaje się być coraz bardziej prawdopodobna. Niemniej nie powinna być ona duża, chyba że Rezerwa Federalna drastycznie zmieni swój kurs. Patrząc na złoto w relacji do ropy, S&P 500 czy miedzi, kruszec wciąż jest daleki od historycznych wycen. Popyt na złoto odbił w III kwartale i ETF-y kontynuują zakupy. Banki centralne w dalszym ciągu ograniczają ekspozycje na dolara poprzez kupowanie złota, a konsumenci wykazują duże zainteresowanie monetami i sztabkami. Wobec tego osiągnięcie kolejnych historycznych poziomów nie wydaje się być odległe.