Prognoza ceny złota na 2024 i 2025 rok

Według raportu opublikowanego w środę przez Citi, faza konsolidacji na rynku złota ma przygotować grunt pod znaczny wzrost popytu w drugiej połowie roku. Analitycy przewidują, że ten wzrost może podnieść ceny złota do nawet 2600 dolarów za uncję.

Popyt banków centralnych, stanowiący kluczowy filar rynku złota, ma osiągnąć nowe szczyty w tym roku. Modele Citi sugerują, że zakupią one około 1100 ton złota w 2024 roku, co oznacza wzrost o 5,8% w porównaniu do poprzedniego roku. W optymistycznym scenariuszu, zakupy te mogą przekroczyć 1250 ton. Ten wzrost przypisuje się trwającym wojnom handlowym i obawom związanym z polityką fiskalną USA, które skłaniają banki centralne do dywersyfikacji swoich rezerw.

Citi przewiduje znaczący wzrost popytu ze strony konsumentów detalicznych i inwestorów. Analitycy podkreślili potencjalny cykl obniżek stóp procentowych przez Rezerwę Federalną i osłabienie na rynku pracy w USA jako czynniki, które mogą zwiększyć atrakcyjność złota.

Biorąc pod uwagę te dynamiki, Citi przewiduje, że ceny złota mogą wahać się między 2800 a 3000 dolarów za uncję do połowy 2025 roku.

Złoto i srebro. Czy to już koniec rajdu na metalach szlachetnych?

W artykule przyjrzymy się powodom, dlaczego złoto zanotowało tak dobry okres oraz jego perspektywom na kolejne miesiące.

Patrząc z szerszej perspektywy i postrzeganie złota jako bezpieczne aktywo (safe haven) możemy wyróżnić szereg ogólnych czynników takich jak: pogłębiające się zadłużenie wielu państw, globalne spowolnienie gospodarcze, widmo recesji w Stanach Zjednoczonych, jak również niestabilna sytuacja geopolityczna na świecie – wojna Rosji z Ukrainą, konflikt na Bliskim Wschodzie czy też napięcia handlowe na linii USA – Chiny. Nie bez znaczenia w tym momencie są również wybory prezydenckie w Stanach Zjednoczonych.

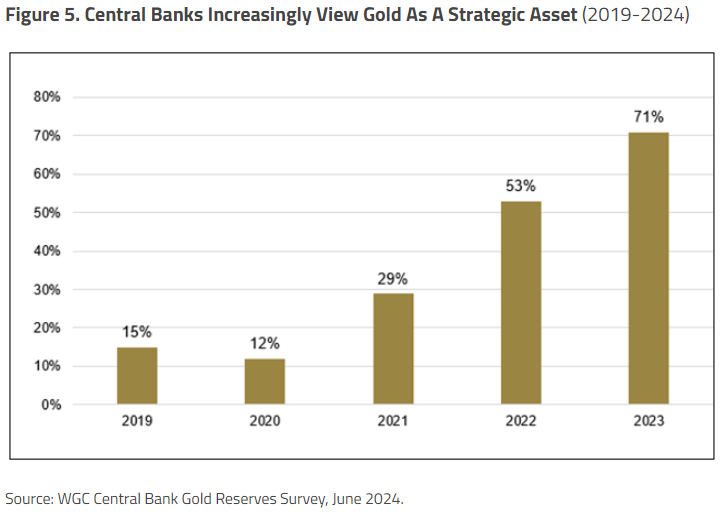

W obliczu tak trudnej sytuacji na świecie, już w ubiegłym roku aż 71% banków centralnych zaczęło postrzegać złoto jako aktywo strategiczne (patrz: grafika) i to właśnie one w głównej mierze dokonywały zakupów kruszcu. Trend ten rozpoczął się w 2022 roku, kiedy to po ataku Rosji na Ukrainę Zachód zamroził ok. 300 mld USD rosyjskich środków. I tak w 2022 roku widzieliśmy największy skup złota przez banki centralne spośród danych sięgających 1950 roku. Trend ten był kontynuowany w 2023 roku, a także w pierwszym kwartale 2024.

Aby nie wróżyć z fusów, w tym miejscu posłużę się w dużej mierze ankietą, jaka została przeprowadzona wśród banków centralnych przez World Gold Council (WGC). Wynika z niej m.in., że przez kolejnych 5 lat zobaczymy kontynuacje trendu spadku ilości dolara w światowych rezerwach na rzecz złota. Ma to dotyczyć zarówno banków centralnych gospodarek rozwiniętych jak i rozwijających się. Przypomnijmy, że na ten moment dolar nie ma godnego konkurenta w postaci innej waluty, dlatego rozwiązaniem jest złoto. A co ma być przyczyną takich decyzji? Ankieta wskazuje na pierwszym miejscu wysokie stopy procentowe, niepewność co do inflacji, a także trudną sytuację geopolityczną na świecie.

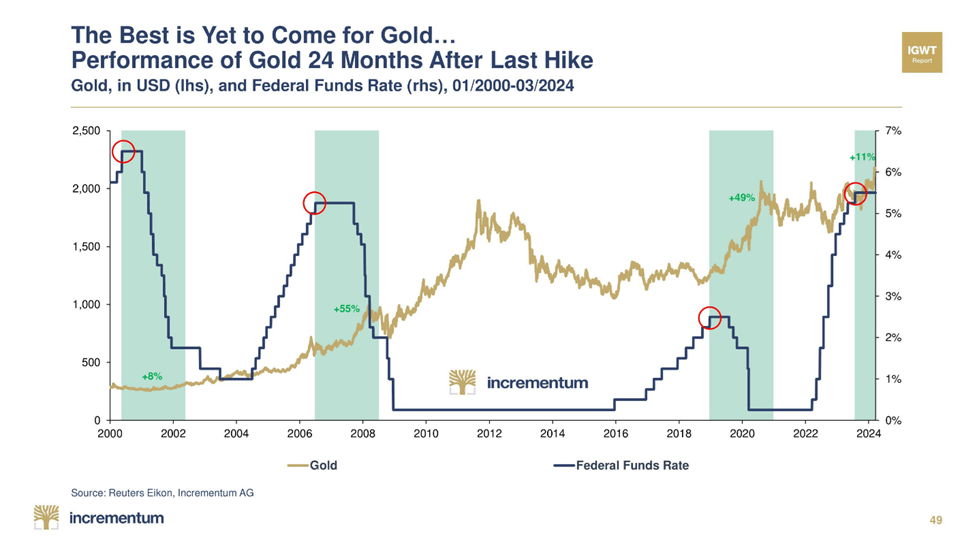

W tym miejscu trzeba podkreślić, że jest jeszcze jeden, bardzo ważny czynnik, który wpływa na cenę złota. Są to oczekiwania inwestorów co do przyszłych obniżek stóp procentowych w USA. Na ten moment inwestorzy spodziewają się pierwszej z nich już we wrześniu bieżącego roku. Na wykresie granatową linią zaznaczono stopy procentowe w USA (prawa skala), a kolorem złotym cenę złota (lewa skala).

Jak widać za każdym razem, kiedy doszliśmy do końca podwyżek stóp procentowych i zaczęto mówić o obniżkach, złoto rosło.

Kolejnym czynnikiem przemawiającym za wzrostami złota jest jego sezonowość. Uśrednione wyniki złota na przestrzeni ostatnich 30 lat pokazują, iż druga połowa roku potrafi być bardzo dobrym okresem dla złota.

Przed czym OSTRZEGA rynek amerykańskich obligacji?

Ponad 2 lata temu doszło do anomalii na rynku amerykańskich obligacji, a więc odwrócenia krzywej dochodowości. Co to w praktyce oznacza? Jak w przeszłości radziła sobie gospodarka w takich sytuacjach?

W przeszłości odwrócenie krzywej dochodowości bardzo często zapowiadało recesję. Aby przeciwdziałać tej recesji, FED wkraczał do gry luzując politykę monetarną. Aktualne odwrócenie jest jednym z trwających najdłużej.

Rynek długu mówi nam, że FED będzie niebawem nie tyle co chciał ciąć stopy z racji komfortowej sytuacji (pokonania inflacji), co będzie musiał je ciąć ze względu na jakieś negatywne czynniki jakie uwidocznią się w gospodarce (rosnące bezrobocie, olbrzymie zadłużenie USA).

Złoto najdroższe w historii. Jak szybko poprawiony zostanie ten rekord?

Zwykle pół roku po pierwszej obniżce stóp procentowych metale szlachetne były droższe o 13 proc. W trzech z czterech ostatnich cykli luzowania polityki monetarnej przez Fed, złoto znacząco podrożało w takim właśnie przedziale czasu.

Załamania ceny złota nie spodziewają się analitycy francuskiego banku Societe Generale. Już od wiosny utrzymują prognozę, w świetle której na koniec 2024 roku złoto może kosztować 2750-2770 dolarów za uncję.

Na polskim rynku lipcowy rekord w ujęciu dolarowym nie przyniósł maksymalnej wartości w złotych, co wynika z najnowszego osłabienia amerykańskiej waluty. Nadal rekordem wszech czasów jest cena w granicach 9,9 tysiąca złotych za uncję złota osiągana w kwietniu tego roku. Lipcowy szczyt wywindował cenę do 9,7 tysiąca złotych. Natomiast jednouncjowe monety bulionowe momentami przekraczały próg 10 tysięcy złotych.

Wielu analityków podkreśla, że znów wzrosła rola „królewskiego metalu” jako zabezpieczenia kapitału w niespokojnych czasach. Przyczyniła się do tego próba zamachu na Donalda Trumpa, ale także jego niejasne stanowisko w sprawie wojny w Ukrainie i ciągle nieudane rozmowy pokojowe na Bliskim Wschodzie. Globalna niepewność będzie się utrzymywała co najmniej do listopadowych wyborów prezydenckich w USA, a być może jeszcze dłużej. Jeśli do Białego Domu powróci Donald Trump, to należy spodziewać się powszechnego podwyższenia ceł na import do Stanów Zjednoczonych.

Reakcją wielu banków centralnych na napiętą sytuację geopolityczną jest kupowanie przez nie złota. Robią to przede wszystkim banki państw, które nie mają dobrych stosunków z USA i pozostałymi krajami Zachodu.