Złoto vs. amerykańskie obligacje – co wygrywa?

Na rynku finansowym poszczególne klasy aktywów walczą o przyciągnięcie do siebie kapitału. Za głównego konkurenta złota uważane są często amerykańskie obligacje. Oba aktywa traktowane są jako tzw. bezpieczna przystań.

W sytuacji, w której odsetki od obligacji nie są w stanie ochronić kapitału przed oficjalnie raportowaną inflacją, a więc ich rentowności są realnie ujemne, przyjmuje się, że jest to co do zasady otoczenie korzystne dla złota.

Spójrzmy jak ceny złota kształtowały się w okresach, gdy realne rentowności były dodatnie lub ujemne (wykres). Wystrzał inflacji z ostatnich dwóch lat, sprowadzający realne rentowności na rekordowo ujemne wartości, nie przełożył się na eksplozję cen złota, jakiej można by się intuicyjnie w takich warunkach spodziewać. Najprostszym wyjaśnieniem jest chyba to, że skoro złoto powinno mocno spadać a tego nie robi, to znaczy, że ktoś duży podłożył ręce i je akumuluje (banki centralne i ich rekordowe zakupy w 2022).

Złoto oraz Srebro – aktualna sytuacja, analiza DIF Broker

Indeks dolara – analiza. Sytuacja dolara, która wpływa na metale szlachetne. Gdy indeks dolara się osłabia, jest to bardzo pozytywne dla złota oraz srebra.

Złoto. Przeszłość i teraźniejszość. Olbrzymia pro wzrostowa formacja filiżanki od 2011r oraz ucha filiżanki od 2020.

Srebro i jego analiza od lat 80.

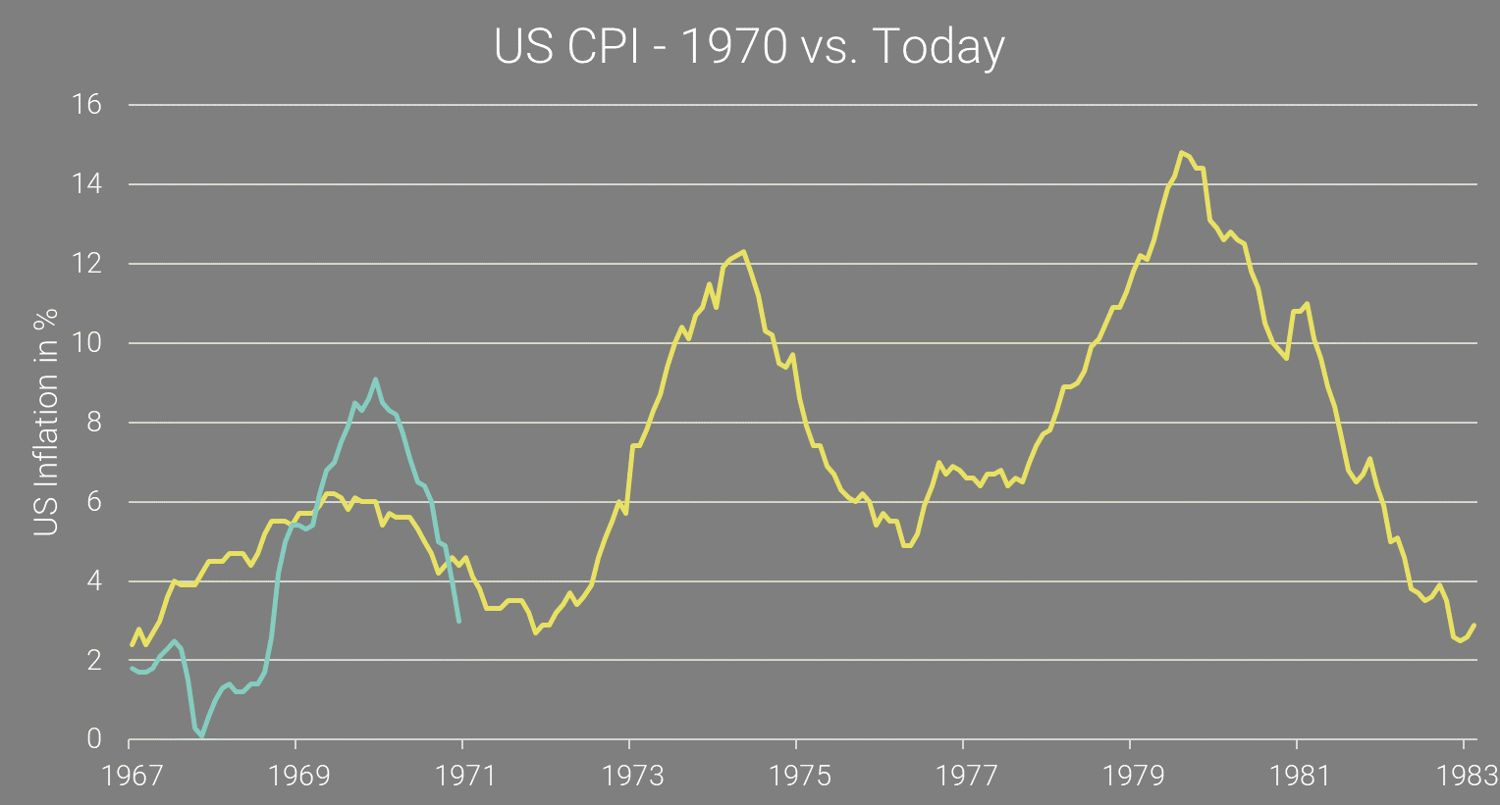

Trzy fale Inflacji w USA w latach 70. a inflacja obecnie

Jeśli ostatni wzrost cen surowców okaże się trwały, to niewykluczone, że moglibyśmy wkraczać w tzw. drugą falę inflacji, jak to miało miejsce w latach 1972-1974.

Czerwcowe dane o inflacji w USA na poziomie 3% mogłyby się okazać minimum zgodnie z grafiką, a późniejsza ścieżka mogłaby być podobna do tej z lat 72-74.

Zwłaszcza, że proinflacyjnie ciągle jest nakierowana w USA polityka fiskalna (m. in. znacząca emisji długu rządowego po odblokowaniu limitu zadłużenia). Dlatego ogłoszenie zakończenia cyklu podwyżek stóp procentowych, może się skończyć tym, że druga fala inflacji na wzór lat 70. stanie się bardziej prawdopodobna.

ZŁOTO – analiza XTB

Złoto spadło wczoraj blisko 1,4% ale mimo tych spadków relatywnie neutralny wskaźnik RSI na D1 wskazuje, że do fazy wyprzedania wciąż nie doszło. Cena osunęła się poniżej SMA100 (czarna linia). W ciągu ostatnich 3 lat cena złota trzykrotnie reagowała silną podażą powyżej 2000 USD za uncję.

Mocne odczyty makro z USA nakładają presję na ceny złota ponieważ rynki wyceniają recesję z niższym prawdopodobieństwem i zaczynają wierzyć w miękkie lądowanie amerykańskiej gospodarki.

Zarówno annualizowany PKB jak i ilość wniosków dla bezrobotnych przyniosły zaskoczenie. PKB USA wyniosło 2,4% wobec oczekiwanego spadku do 1,8%, a wnioski o zasiłek wyniosły 221 tys. przy 235 tys oczekiwanych. Podobnie na korzyść siły gospodarczej przemówiły zamówienia na dobra trwałe i bilans handlowy. Choć w średnim terminie spowolnienie wydaje się niewykluczone, tak mocne odczyty ze Stanów Zjednoczonych sprawiają, że rynki zaczną oceniać recesję z niższym niż dotychczas prawdopodobieństwem.

More Regional Banks Collapsing! What Does This Mean for Gold?

We have Mike McGlone, a macro strategist at Bloomberg Intelligence, joining us in this video.

Our discussion revolves around the current banking crisis and the possibility of a deflationary period.

Additionally, Mike shares his insights on how the actions of the Fed, interest rates, and market dynamics could affect precious metals like gold and silver.