Likwidacja gotówki to ZAMACH NA WOLNOŚĆ! Nie możemy do tego dopuścić! Rafał Ganowski

Jak wyglądałby świat bez gotówki?

W Świecie bez gotówki rząd i banki będą mogły dowolnie zablokować każdą naszą transakcję. Rząd będzie mógł również opodatkować każdą transakcję. Może się okazać, że podjeżdżając na stację benzynową nie będziesz mógł zatankować samochód, gdyż przekraczasz limity CO2 lub nie kupisz biletu na samolot gdyż już w ciągu ostatnich 2 lat leciałeś samolotem.

W Kanadzie w 2022 roku demokratyczny rząd polecił zablokowanie rachunków bankowych zarówno osób protestujących oraz osób wspierających protesty (zbiórki internetowe). Protesty były z powodu mocnych obostrzeń COVID-owych.

Czy płatności bezgotówkowe zwyciężą dzięki… wygodzie?

Sierpniowy szczyt BRICS i złoto – gamechanger czy rozczarowanie?

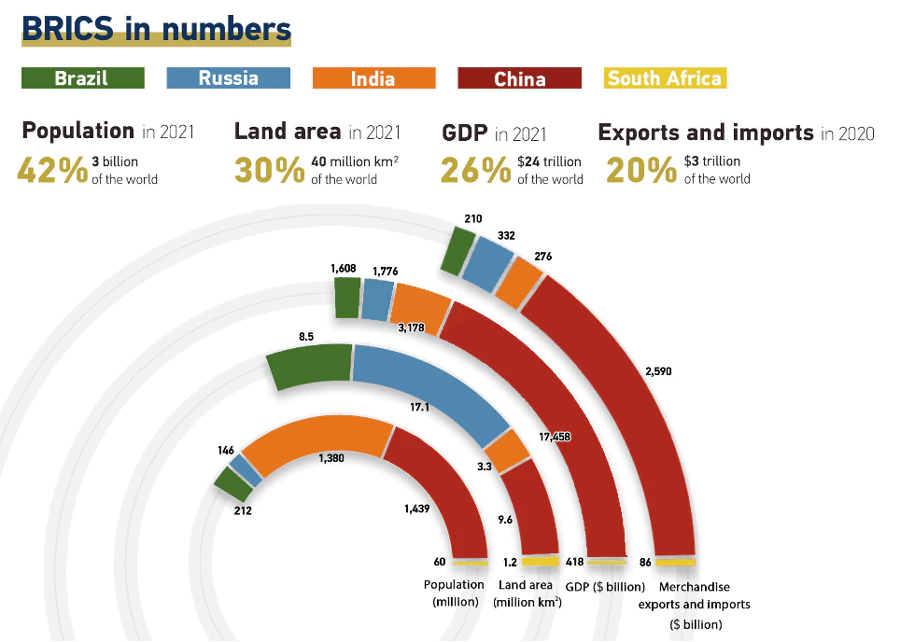

W skład BRICS wchodzą Brazylia, Rosja, Indie, Chiny oraz RPA. W 2021 roku populacja tych krajów wyniosła ponad 3 mld, stanowiąc 42% populacji całego świata. Zajmują one ponad 1/4 powierzchni lądów. Z kolei wartość wytworzonego przez nie PKB w 2021 roku to 24 bln USD, co dało im 26% udział w globalnym PKB.

O członkostwo oficjalnie ubiegają się już Algieria, Argentyna, Bahrajn, Egipt, Indonezja, Iran, Arabia Saudyjska i Zjednoczone Emiraty Arabskie. Dołączeniem zainteresowanych ma być także 17 kolejnych krajów, w tym Meksyk, Turcja oraz Urugwaj.

Rozszerzenie BRICS o kolejne państwa, zwiększające gospodarczy potencjał całego bloku, James Rickards określił takowe wydarzenie największym, monetarnym szokiem od 52 lat, a więc zakończenia przez Amerykanów standardu złota. Co więcej, mogłoby to doprowadzić do silnej rewaluacji ceny złota wyrażonej w dotychczasowych walutach fiducjarnych.

Wysokie stopy procentowe, spadająca inflacja, a inwestycje w złoto

Złoto choć znane od starożytności jako symbol bogactwa, nie zawsze jest najbezpieczniejszym miejscem do przechowywania kapitału. Wpływ na to mają różne czynniki ekonomiczne, w tym wysokie stopy procentowe i spadająca inflacja.

Wpływ na kurs złota mają różne czynniki, w tym polityka monetarna prowadzona przez banki centralne czy inflacja oraz zagrożenie geopolityczne czy recesja. Jednak warto pamiętać, że gdy stopy procentowe są wysokie, koszt kredytu rośnie, co może zniechęcać inwestorów do zakupu aktywów, takich jak złoto, które nie generują bieżącego dochodu i odsetek.

Złoto jest często postrzegane jako zabezpieczenie przed inflacją. Kiedy wartość pieniądza spada, ceny towarów i usług rosną, a to z kolei zwiększa atrakcyjność złota jako środka przechowywania wartości. Jeżeli jednak mamy do czynienia ze spadającą inflacją, czyli z dezinflacją, bodźce do inwestowania w złoto maleją.

Złoto może odgrywać istotną rolę w zdywersyfikowanym portfelu inwestycyjnym, ale warunki gospodarcze, takie jak wysokie stopy procentowe i spadająca inflacja, mogą negatywnie wpływać na jego atrakcyjność.

Banki bulionowe grają na pogłębienie korekty

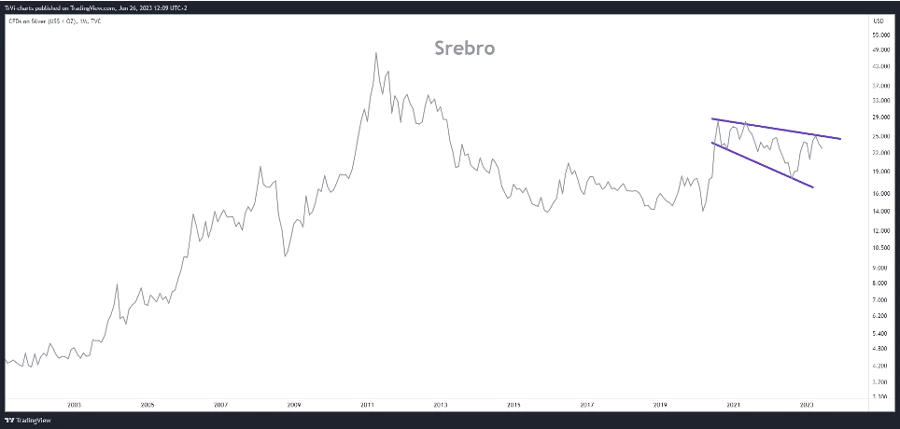

Za nami dwa miesiące korekty na rynku złota i srebra. Ich dolarowe ceny spadły od majowego szczytu odpowiednio o 8,2% i 15%.

Aktualnie istotnym oporem dla złota jest górne ograniczenie 2,5-letniego kanału korekcyjnego (okolice 1900 USD). Jeśli poziom ten zostałby przełamany to trzeba będzie spoglądać bardziej w kierunku 1805-1815 USD (zielona belka)

Z kolei na rynku srebra, widzimy niemal 3-letni już układ korekcyjny przyjmujący kształt rozszerzającego się klina. Formacja taka, poprzedzona impulsem wzrostowym, ma co do zasady kontynuacyjną wymowę.

Test okolic pierwszego z ważniejszych wsparć, a więc 22 USD, można już poniekąd uznać za odhaczony. Niżej popyt ma do dyspozycji także doskonale znany obszar 20,50 USD, wokół którego cena w poprzednich miesiącach wielokrotnie reagowała. Natomiast wybicie powyżej 26 USD będzie oznaczało rozbicie korekcyjnego kanału i dalsze wzrosty.

We Can Hit Gold $2300 in The Next 12 months says Fund Manager Ronald-Peter Stoeferle

Co-Author of the In Gold We Trust report Ronald Stoeferle believes the gold price will reach all-time highs, in USD terms, in the next 12 months. Stoeferle discusses a number of topics from the 2023 edition of the IGWT report. These topics include: where interest rates are headed, why Japan hasn’t seen much inflation despite high levels of QE, 2022 gold consumption and much more.

Gold consumption in 2022 – prelude to gold backed BRIC currency?

Does the petro-Yuan’s convertibility into gold have an effect on price?

What does it mean to have a gold backed currency in the future?

Why is a US CBDC a threat to the current USD system?

Where is the gold price headed?